SAFILO: ANALISI FONDAMENTALE

Safilo [SFLG.MI], società dell'occhialeria di lusso, ha pubblicato inaspettatamente un comunicato stampa fornendo un aggiornamento in relazione alla pandemia COVID-19.

La società ha informato che, sulla base del rimbalzo del business registrato a luglio, delle performance di agosto e dei dati preliminari per il mese di settembre, il management prevede vendite nette totali (comprese le acquisizioni) per il terzo trimestre 2020 in crescita mid-single-digit (intorno al +5%) a tassi di cambio costanti. L'andamento positivo delle vendite complessive supporta anche la previsione per il trimestre di tornare in positivo a livello di EBITDA rettificato.

Rispetto alla precedente stima di "moderata flessione", la società ha registrato un più contenuto rallentamento del business wholesale, soprattutto grazie alla continua ripresa registrata dal mercato degli ottici indipendenti nordamericani e al forte progresso del business online di Smith, oltre che ad un contributo maggiore delle attese derivante dal business direct-to-consumer, in particolare dei marchi di recente acquisizione Blenders e Privé Revaux. Safilo non è ancora in grado di fornire una guidance specifica per l'esercizio.

Nel report pubblicato dopo i risultati del primo semestre, Websim aveva già tenuto conto dei timidi segnali di miglioramento dovuti al forte rimbalzo delle vendite in tutte le regioni, guidate in particolare dalla forte performance del Nord America e da un'accelerazione positiva in Europa e Asia.

Riteniamo che questa conferma sia positiva (in particolare a livello di adj.EBITDA) e che evidenzi un trend in miglioramento. La performance di Smith e dei marchi recentemente acquisiti, Blenders e Privé Revaux, mostra il ruolo chiave che il canale online sta giocando nel settore occhialeria, con una quota in crescita costante rispetto agli altri canali.

Cessione del sito produttivo di Martignacco

Safilo ha concluso la cessione del ramo d’azienda del sito produttivo di Martignacco, chiuso a partire dal 1° luglio 2020. Fra i lavoratori, 181 dei 212 hanno aderito al progetto di reindustrializzazione del sito presentato da iVision Tech, che sta definendo le linee di sviluppo e il piano industriale per il rilancio occupazionale dell’azienda.

La notizia della dismissione definitiva del sito rientra nel piano di razionalizzazione dell’assetto produttivo annunciato lo scorso anno dalla società e non modifica le prospettive già comprese nel nostro target price.

Rinnovata la licenza Pierre Cardin

Safilo ha annunciato il rinnovo dell’accordo di licenza per il design, la produzione e la distribuzione della collezione di montature da vista e occhiali da sole a marchio Pierre Cardin. Il rinnovo della collaborazione, iniziata nel 1991, durerà fino al 31 dicembre 2026.

Il rinnovo dell’accordo con Pierre Cardin è una notizia positiva, anche se il contributo del marchio alle vendite di gruppo è contenuto.

Giudizio NEUTRALE, target price 0,65 euro.

Giudichiamo lo scenario ancora troppo sfidante per tornare ad essere ottimisti sul titolo. L'accordo con Ports ha ricadute positive, ma non cambia le prospettive di breve. Consideriamo alquanto improbabili ipotesi di merger sempre in un orizzonte temporale ravvicinato. Confermiamo pertanto la visione prudente.

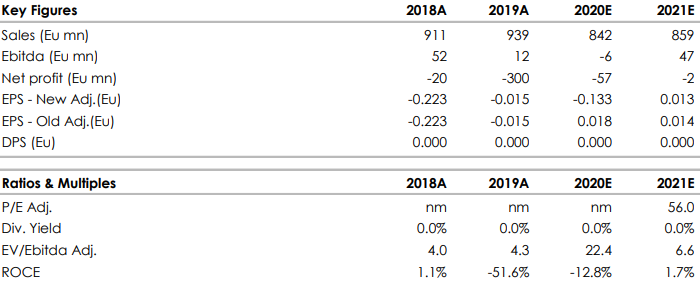

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment