SAFILO: ANALISI FONDAMENTALE

Safilo [SFLG.MI], società dell'occhialeria di lusso, ha chiuso il primo trimestre con risultati deboli.

Vendite nette a 221,1 milioni di euro, in calo dell'11,5% a cambi costanti e il margine Ebitda adjusted al 2,6% delle vendite rispetto all'8,1% nel primo trimestre 2019.

I risultati economico-finanziari del primo trimestre dell'anno "sono stati penalizzati dall'intensificarsi della crisi economica e finanziaria determinata dallo scoppio e dalla diffusione su scala mondiale di Covid-19 - spiega il gruppo - e dalle successive misure restrittive attuate dalle autorita pubbliche per contenere la pandemia, con restrizioni alla mobilità delle persone e la chiusura delle attività produttive e commerciali imposte in successione prima in Cina, poi in Italia e nel resto del mondo".

Nel mese di aprile, l’andamento delle vendite ha registrato un'ulteriore, significativa decelerazione rispetto a marzo, dovuta alla chiusura pressoché totale dei vari canali di vendita in cui il Gruppo distribuisce i propri prodotti, con il business online che ha rappresentato l'eccezione. In Cina, dove l'emergenza coronavirus sembra in via di normalizzazione, ad aprile Safilo ha registrato un andamento più

positivo del business, evidenziando un significativo miglioramento rispetto alla velocità di uscita del mese di marzo.

Nonostante la possibilità che tali dinamiche positive si possano presto ritrovare nei principali mercati in cui il Gruppo opera a seguito del potenziale allentamento dei lockdown e delle restrizioni ora previsto da diversi governi, Safilo si aspetta che tale riavvio delle attività tra maggio e giugno sarà molto graduale e comunque non omogeneo, prevedendo per il secondo trimestre dell’anno un calo delle vendite nette più marcato rispetto a quanto evidenziatosi nel primo trimestre e un risultato operativo negativo.

Dato l'alto livello di incertezza che ancora circonda la pandemia di Covid-19 e la futura ripresa dell'economia mondiale, Safilo non è ancora in grado di fornire un nuovo outlook per l'intero esercizio 2020, rimanendo impegnato ad aggiornare prontamente il mercato e tutti i suoi stakeholder sugli sviluppi che l'emergenza sanitaria avrà sui risultati economici e finanziari del Gruppo.

Accordo con Ports per vendere in Cina

Il gruppo dell'occhialeria ha siglato un accordo di licenza decennale con la società Ports per il design, la produzione e la distribuzione di occhiali da sole e montature da vista. L'accordo è valido per la Cina continentale e, si precisa in una nota, prevede il diritto di opzione per Safilo di allargare la distribuzione ad altri mercati in base allo sviluppo della domanda e del potenziale del marchio nella categoria eyewear, cosi' da rafforzare ulteriormente la partnership.

La prima collezione a marchio Ports sarà lanciata a gennaio 2021.

Fondato a Toronto nel 1961, Ports è stato il primo marchio fashion luxury a entrare nel mercato cinese agli inizi degli anni Novanta. 'La Cina è un mercato strategico fondamentale nei nostri piani di sviluppo e sappiamo quanto sia importante poter contare su brand nella nostra offerta di portafoglio che abbiano una precisa rilevanza locale per il consumatore, specialmente in Cina, che è un mercato molto specifico non solo in termini di fitting ma anche di preferenze, gusti e tendenze locali', ha dichiarato Angelo Trocchia, amministratore delegato del

Gruppo Safilo. 'Grazie a un marchio cosi' importante per la Cina continentale saremo in grado di espandere ulteriormente la nostra presenza in questo Paese per noi strategico, aggiungendo un business ad alto potenziale e molto promettente', ha aggiunto Trocchia.

"Contiamo su Safilo quale miglior player con cui collaborare e lavoreremo insieme per far crescere la categoria eyewear fino a espanderla

capillarmente in tutto il nostro Paese', ha affermato Rolando Santana, Director di Ports Asia Holdings Limited.

Raccomandazione POCO INTERESSANTE su Safilo [SFLG.MI] , con target price a 0,65 euro.

Giudichiamo lo scenario ancora troppo sfidante per tornare ad essere ottimisti sul titolo. L'accordo con Ports ha ricadute positive, ma non cambia le prospettive di breve. Consideriamo alquanto improbabili ipotesi di merger sempre in un orizzonte temporale ravvicinato. Confermiamo pertanto la visione negativa.

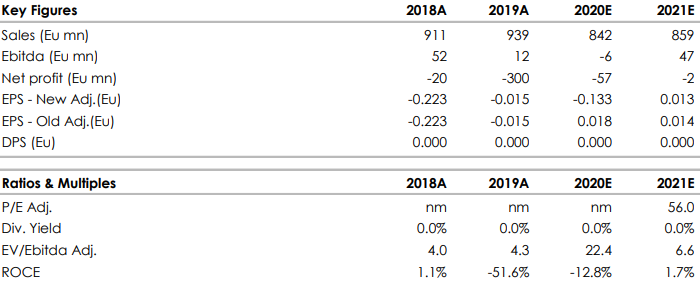

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment