SAFILO: ANALISI FONDAMENTALE

Safilo [SFLG.MI], società dell'occhialeria di lusso, ha varato il nuovo piano 2020-24 che prevede:

1) circa 700 esuberi in Italia nel 2020, pari a circa l'11% della forza lavoro complessiva.

2) nel 2019 vendite nette da attività in continuità sostanzialmente stabili rispetto al 2018, Ebitda margin adjusted atteso al 5,5%.

3) nel 2020 sono state riviste al ribasso le stime precedenti: i ricavi netti sono visti tra 960 milioni e 1 miliardo contro la precedente stima di 1-1,02 miliardi, l'Ebitda margin adjusted è atteso a circa il 6% dal precedente target di 8-10%, scostamento imputabile principalmente all'uscita della licenza Dior.

4) al 2024 vendite nette intorno a 1 miliardo di euro con una crescita media annua nei cinque anni tra l'1 e il 2%, Ebitda margin adjusted atteso tra il 9 e l'11%.

5) entro fine piano Safilo vede una posizione finanziaria netta positiva.

6) in una conferenza stampa con i giornalisti, il Cfo Gerd Graehsler ha spiegato che la società non distribuirà dividendi per i prossimi cinque anni in quanto ritiene di poter creare più valore investendo nella ristrutturazione e nel rilancio dell'azienda che non destinando risorse agli azionisti.

Acquisizione negli Usa.

Nel corso del mese di dicembre Safilo annunciato di avere rilevato il 70% della società californiana Blenders Eyewear, società valutata 90 milioni di dollari, che nel 2019 prevede di realizzare vendite nette pari a circa 42 milioni di dollari, +40% su base annua. Blenders Eyewear ricava il 95% del suo fatturato attraverso una piattaforma B2C, a cui di recente si è aggiunto il nuovo punto vendita di San Diego. La società è stata fondata nel 2012 da Chase Fisher, che rimarrà Ceo e manterrà una partecipazione del 30%, soggetta a opzioni put e call reciproche esercitabili a partire dal 2023. L'acquisizione sarà finanziata tramite disponibilità di cassa, linee di credito, e attraverso un finanziamento da parte del socio di riferimento di Safilo, Multibrands, per un importo di 30 milioni di euro, che verrà erogato durante il perfezionamento dell’operazione.

Raccomandazione POCO INTERESSANTE su Safilo [SFLG.MI] , con target price a 0,95 euro.

Sono stati aggiornati i target, il modello di business è ora più orientato al digitale e alla razionalizzazione dei costi (individuati circa 700 esuberi nel 2020 in Italia). Per il 2019, la società punta a ricavi dalle “attività in continuità” con il 2018 e a un EBITDA margin rettificato ex IFRS16 al 5,5% (rispetto al 4,9% del 2018 inclusivo di Solstice). Per il 2020, i ricavi sono previsti tra 960 milioni e 1 miliardo di euro (stima precedente 1-1,02 miliardi) con un Ebitda margin rettificato ex-IFRS16 a circa 6% delle vendite (precedente indicazione 8%-10%) dovuto principalmente alla licenza Dior in uscita completa a partire dal 2021. Per il periodo 2020-2024, si attende un tasso annuo di crescita composto (Cagr) delle vendite fra +1% e +2%, l’obiettivo finale al 2024 e di circa 1 miliardo. Il segmento wholesale è previsto in crescita, con un CAGR del +4%, che dovrebbe compensare significativamente l’uscita delle licenze LVMH a partire dal 2021 (200 milioni circa). La crescita sarà sostenuta anche dalla performance di Blenders Eyewear, prevista con un Cagr a doppia cifra nell’orizzonte di piano. Al 2024, l'Ebitda margin rettificato post-IFRS16 è atteso al 9%-11% delle vendite (8%-10% ex-IFRS16) grazie alla crescita del fatturato, al nuovo piano di riduzione dei costi per 45 milioni di euro circa, e al contributo del marchio Blenders Eyewear.

Si attende una posizione finanziaria netta positiva entro la fine del piano, dopo circa 120 milioni di investimenti cumulati nell’arco del periodo (l’incidenza sul fatturato passerà dal 3% del 2019 al 2% al 2024) e 50 milioni di costi di ristrutturazione.

Le indicazioni fornite non sono particolarmente sfidanti e sono in linea con l’andamento del business. La revisione al ribasso dei precedenti target è già inclusa nelle aspettative del mercato (Consensus sui ricavi 2019 pari 959 milioni, 972 milioni nel 2020, non inclusivo di Blenders Eyewear. Ebitda margin rettificato: 5,6% per il 2019, 6,4% nel 2020). La strategia intrapresa sembra focalizzata sulla razionalizzazione dei costi. Il titolo tratta ad un multiplo fra valore d’impresa ed Adj.Ebitda 2020 di 10,1 volte (calcolato sul loro target di Ebitda e su un debito inclusivo dell’esborso per la recente acquisizione). Il multiplo implicito ai target 2024 forniti risulta 4,4 volte. Rispetto alle 6,3 volte della media storica degli ultimi 4 anni, continuiamo a vedere le attuali valutazioni come non interessanti, in mancanza di uno scenario speculativo (acquisizione o fusione con altri operatori dell'occhialeria). Giudichiamo positivamente gli sforzi del management per recuperare redditività. Tuttavia, non vediamo ancora spazi di ripresa significativi e strutturali del business.

MF ha riportato di recente l'indiscrezione di interesse da parte del colosso della moda Kering all'acquisto del gruppo Safilo. Consideriamo alquanto improbabili ipotesi di merger sempre in un orizzonte temporale ravvicinato. Confermiamo pertanto la visione negativa.

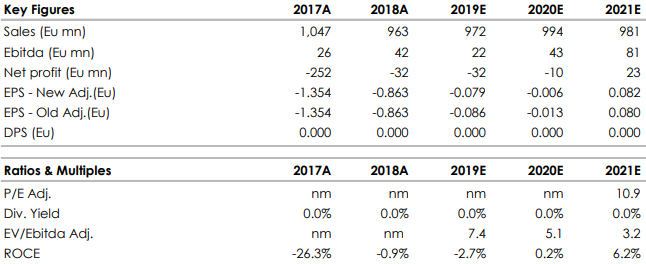

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment