SAFILO: ANALISI FONDAMENTALE

Safilo [SFLG.MI], società dell'occhialeria di lusso, ha chiuso il secondo trimestre 2019 con risultati nel complesso superiori alle attese escludendo gli oneri una tantum correlati alla cessione di Solstice.

I ricavi all'ingrosso sono in crescita del 7,5% a cambi costanti, oltre le attese a +4%, grazie ad una facile base di comparazione con lo stesso trimestre del 2018. Crescita a doppia cifra per i principali marchi.

In termini di marginalità, l’EBITDA normalizzato (escluso l'effetto del nuovo principio contabile IFRS 16) si è attestato a 13,5 milioni di euro con un margine del 5,1% (superiore al 4,6% atteso).

In termini di indicazioni sulla rimanente parte dell’anno, il management non ha fornito numeri precisi, ma ha menzionato che il tasso di crescita dei ricavi sarà impattato negativamente dall’interruzione della produzione di Gucci.

In termini geografici, in Europa e Stati Uniti i trend organici dovrebbero essere confermati, ma c'è incertezza sulla performance dei paesi asiatici nella seconda parte dell’anno. Confermato che l’interruzione della licenza Dior non prevede alcun accordo di produzione.

Entro fine anno la società presenterà un nuovo piano industriale.

Svalutazione avviamento.

La società dell'occhialeria ha effettuato una svalutazione non monetaria dell'intero avviamento pari a 227 milioni di euro nel primo semestre a causa della cessazione della licenza Dior dopo il 2020. L'ammontare corrisponde quasi all'intera capitalizzazione di borsa della società, a venerdì 243 milioni di euro.

L'accordo di licenza per le collezioni di occhiali da sole e montature da vista Dior e Dior Homme terminerà alla data di scadenza del 31 dicembre 2020. Safilo crea, produce e commercializza l'eyewear di Christian Dior da oltre 20 anni. Nell'esercizio 2018 la licenza Dior ha rappresentato circa il 13% delle vendite totali di Safilo. Il gruppo presenterà un nuovo Business Plan entro la fine del 2019.

Rinnovo licenza Hugo Boss.

Safilo ha annunciato il rinnovo dell’accordo di licenza per le collezioni di occhiali da sole e da vista a marchio BOSS e HUGO con nuova scadenza al 31 Dicembre 2025. Stimiamo che la licenza con il gruppo Hugo Boss possa valere circa il 5% dei ricavi di Safilo, giudichiamo quindi positivamente il rinnovo.valutazione avviamento.

Reiteriamo il giudizio POCO INTERESSANTE con un target price a 0,73 euro.

Giudichiamo positivamente gli sforzi del management per recuperare redditività. Tuttavia, non vediamo ancora spazi di ripresa significativi e strutturali del business.

MF ha riportato l'indiscrezione di interesse da parte del colosso della moda Kering all'acquisto del gruppo Safilo. Consideriamo alquanto improbabili ipotesi di merger sempre in un orizzonte temporale ravvicinato. Confermiamo pertanto la visione negativa.

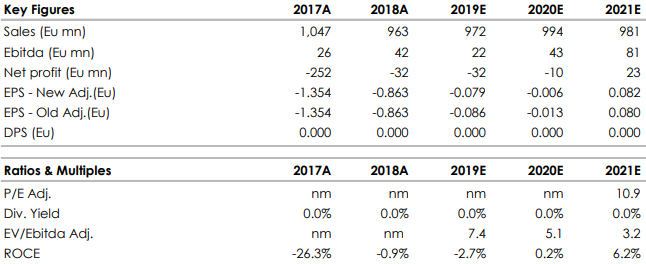

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment