SAFILO: ANALISI FONDAMENTALE

Prospettive molto incerte e Moody's taglia il rating

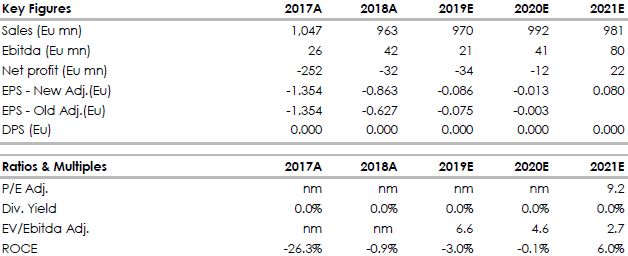

Safilo [SFLG.MI], società dell'occhialeria di lusso, chiude il 2018 con ricavi per 962,9 milioni, in calo del 4% a cambi costanti e del 7% a cambi correnti. Il gruppo aveva indicato per fine anno un calo delle vendite di circa il 3% a cambi costanti e di circa il 6% a cambi correnti.

Il quarto trimestre è terminato con un incremento delle vendite dell'1,3% a cambi costanti e dell'1,8% a cambi correnti.

Per quanto riguarda la redditività.

EBITDA adjusted pari a 47,5 milioni di euro, +15,5% rispetto al 2017, dato allineato alle previsioni del management.

Risultato netto adjusted pari a una perdita di 26,7 milioni di euro, in miglioramento del 43,2% rispetto al 2017, ma peggiore delle attese.

Indebitamento netto pari a 32,9 milioni di euro, -75,0% rispetto al 2017, grazie ai proventi derivanti dall'aumento di capitale, esclusi i 17,7 milioni di euro corrisposti il 2 gennaio 2019.

Il management ha anticipato che, sulla base delle iniziative di risparmio costi realizzate nella seconda parte dell'anno, stima di chiudere l'esercizio 2018 con un margine Ebitda adjusted vicino al 5%, nella parte alta del range previsto tra il 4% e il 5%.

Reiteriamo il giudizio POCO INTERESSANTE con un target price a 0,73 euro.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

Il quarto trimestre è terminato con un incremento delle vendite dell'1,3% a cambi costanti e dell'1,8% a cambi correnti.

Per quanto riguarda la redditività.

EBITDA adjusted pari a 47,5 milioni di euro, +15,5% rispetto al 2017, dato allineato alle previsioni del management.

Risultato netto adjusted pari a una perdita di 26,7 milioni di euro, in miglioramento del 43,2% rispetto al 2017, ma peggiore delle attese.

Indebitamento netto pari a 32,9 milioni di euro, -75,0% rispetto al 2017, grazie ai proventi derivanti dall'aumento di capitale, esclusi i 17,7 milioni di euro corrisposti il 2 gennaio 2019.

Il management ha anticipato che, sulla base delle iniziative di risparmio costi realizzate nella seconda parte dell'anno, stima di chiudere l'esercizio 2018 con un margine Ebitda adjusted vicino al 5%, nella parte alta del range previsto tra il 4% e il 5%.

Manifestazioni di interesse per Solstice.

Safilo ha informato che a seguito di recenti manifestazioni di interesse ricevute per l’acquisto del business retail Solstice negli Stati Uniti e delle conseguenti valutazioni condotte dal management su una possibile cessione come potenziale alternativa all’attuale strategia di turnaround inclusa nel business plan di Gruppo, il Consiglio di Amministrazione ha deciso di procedere con un piano di cessione a terzi della catena Solstice.

Anche se ogni possibile conclusione è soggetta al verificarsi delle condizioni tipiche per questo tipo di transazioni, ivi incluso il positivo compimento di un’attività di due diligence attualmente in corso a fronte di un’offerta non vincolante ricevuta e la negoziazione di soddisfacenti accordi correlati, il Gruppo considera possibile una cessione dell’asset entro il 2019.

Come previsto dall'IFRS 5, il Gruppo rifletterà eventuali impatti economico patrimoniali di una possibile transazione nei dati finanziari 2019 di pertinenza.

La cessione di Soltice, asset in perdita, (fatturato 2018 pari a 52,2 milioni di euro, o circa il 5% dei ricavi di gruppo, Ebit negativo per 13,5 milioni e asset per 44 milioni) aiuterebbe Safilo a migliorare il profilo complessivo del gruppo, ma non cambierebbe in meglio le prospettive di crescita.

Safilo ha informato che a seguito di recenti manifestazioni di interesse ricevute per l’acquisto del business retail Solstice negli Stati Uniti e delle conseguenti valutazioni condotte dal management su una possibile cessione come potenziale alternativa all’attuale strategia di turnaround inclusa nel business plan di Gruppo, il Consiglio di Amministrazione ha deciso di procedere con un piano di cessione a terzi della catena Solstice.

Anche se ogni possibile conclusione è soggetta al verificarsi delle condizioni tipiche per questo tipo di transazioni, ivi incluso il positivo compimento di un’attività di due diligence attualmente in corso a fronte di un’offerta non vincolante ricevuta e la negoziazione di soddisfacenti accordi correlati, il Gruppo considera possibile una cessione dell’asset entro il 2019.

Come previsto dall'IFRS 5, il Gruppo rifletterà eventuali impatti economico patrimoniali di una possibile transazione nei dati finanziari 2019 di pertinenza.

La cessione di Soltice, asset in perdita, (fatturato 2018 pari a 52,2 milioni di euro, o circa il 5% dei ricavi di gruppo, Ebit negativo per 13,5 milioni e asset per 44 milioni) aiuterebbe Safilo a migliorare il profilo complessivo del gruppo, ma non cambierebbe in meglio le prospettive di crescita.

Giudichiamo positivamente gli sforzi del management per recuperare redditività. Tuttavia, non vediamo ancora spazi di ripresa significativi e strutturali del business. Consideriamo alquanto improbabili ipotesi di merger sempre in un orizzonte temporale ravvicinato. Confermiamo pertanto la visione negativa.

Le indicazioni su 2019 non sono dettagliate, anche se si attende un miglioramento della crescita del fatturato e della redditività.

A rendere più opaco il quadro di fondo c'è il fatto che nessuna indicazione è stata data sul rinnovo di Dior.

Le indicazioni su 2019 non sono dettagliate, anche se si attende un miglioramento della crescita del fatturato e della redditività.

A rendere più opaco il quadro di fondo c'è il fatto che nessuna indicazione è stata data sul rinnovo di Dior.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimacton.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment