RELATECH: ANALISI FONDAMENTALE

Relatech [RLT.MI], società quotata sul segmento AIM di Borsa Italiana dal 2019, è una Digital Enabler Solution Knowledge (D.E.S.K.) Company che offre soluzioni innovative nell’ambito delle tecnologie digitali di frontiera come Cloud, Customer Experience, Big Data, AI, Cybersecurity, IoT, VR/AR.

I suoi servizi vengono erogati tramite la piattaforma proprietaria in cloud chiamata RePlatform, costituita da cinque moduli autonomi, ma integrati in un’unica architettura.

RePlatform è il fulcro del modello di business di Relatech.

Il mercato delle Digital Enabler

Rispetto ai player di dimensioni simili, la società risalta per la sua forte presenza nei mercati esteri, che generano la metà del suo fatturato, caratteristica che la predispone a cogliere la futura crescita del mercato.

La stima del mercato globale dell'innovazione digitale, per tecnologie come Cloud, Cybersecurity, IoT, Big Data e Intelligenza Artificiale è di 2.000 miliardi di euro nel 2024, con un tasso annuo di crescita composto del 18% per periodo il 2018 - 2024 (Fonte: Gartner).

Inoltre, crediamo che Relatech sia in grado di cogliere le diverse opportunità offerte dal mercato interno, anche alla luce del fatto che, in Italia, i settori delle Digital Enablers e della Digital Trasformation dovrebbero crescere rispettivamente del +12,1% e del +12,7% nel 2021 e nel 2022 (Fonte: Anitec-Assinform).

Un ulteriore impulso al settore sarà fornito con i fondi stanziati dallaUE (Orizzonte Europa, Programma Europa digitale, Piano di ripresa).

Le nostre stime

Per il periodo 2020-2023, stimiamo un tasso annuo di crescita composto dei ricavi (CAGR) pari al +18,3%, con un fatturato a fine periodo pari a 41,7 milioni di euro, spinto da:

- una crescita sostenibile nei mercati di riferimento;

- l’incremento delle soluzioni offerte attraverso la Piattaforma RePlatform;

- l’aumento percentuale dei ricavi ricorrenti sul totale dei ricavi;

- la realizzazione di sinergie con le compagnie acquisite.

Per il periodo 2019-2023, stimiamo un tasso annuo di crescita composto dell’Ebitda rettificato pari al 21,5%, con margini in crescita dal 23,1% del 2019 al 28,9% del 2023, grazie soprattutto alla scalabilità del modello di business.

A livello di utili, ci aspettiamo una crescita dei profitti netti adjusted dai 2,94 milioni del 2019, ai 7,28 milioni nel 2023, con un tasso annuo di crescita composto pari al 25,5%.

Iniziamo la copertura con giudizio MOLTO INTERESSANTE, con target price a 3,8 euro

Consideriamo un investimento in Relatech interessante, la società si distingue nel settore grazie a un’offerta integrata di servizi e soluzioni (RePlatform) con un modello di business scalabile.

La strategia, denominata “3M Strategy” (Merge, Margin, Management), sostiene la crescita del business, anche attraverso ’un’intensa attività di M&A. Costanti Investimenti in R&D (21% delle vendite nel 2019) e un’importante free cash flow conversion rate (50% dell’Ebitda circa) completano l’interessante scenario di riferimento della Società.

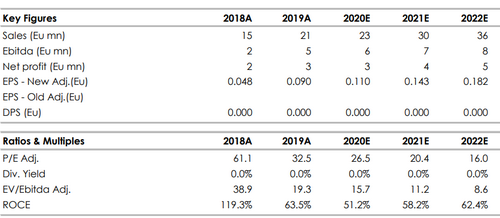

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Intermonte/Sim

www.websim.it

Azioni menzionate

Advertisment