RAI WAY: ANALISI FONDAMENTALE

Rai Way [RWAY.MI], la società delle torri controllata dal broadcaster pubblico Rai, ha chiuso il primo trimestre dell'anno con i seguenti risultati:

Ricavi core a 55,0 milioni (+1,8%);

Adjusted EBITDA a 32,9 milioni (+2,6%);

Utile operativo (EBIT) a 22,5 milioni (+4,1%);

Utile netto a 15,7 milioni (+5,7%);

Investimenti pari a 2,6 milioni;

Indebitamento finanziario netto per 10,9 milioni. Escludendo l’effetto dell’applicazione del nuovo principio contabile IFRS-16 a partire dal 1 gennaio 2019, la società avrebbe registrato disponibilità liquide nette per 36,7 milioni (rispetto a disponibilità liquide nette per 16,6 milioni al 31 dicembre 2018).

Al 31 marzo 2019 i ricavi sono pari a 55,0 milioni, in crescita dell’1,8% rispetto ai € 54,0 milioni dei primi tre mesi 2018. I ricavi riconducibili a RAI, pari a 46,7 milioni, riflettono l’indicizzazione all’inflazione e beneficiano del contributo di 1,6 milioni derivante dai servizi evolutivi. I ricavi da clienti terzi si attestano a 8,3 milioni.

L’Adjusted EBITDA è pari a 32,9 milioni, in crescita del 2,6% rispetto ai 32,0 milioni del primo trimestre 2018 pro-forma, principalmente per effetto dei maggiori ricavi. Il margine sui ricavi si attesta al 59,7% (59,3% nei primi tre mesi 2018 pro-forma). Considerando l’assenza di oneri non ricorrenti nel primo trimestre 2019 (0,3 milioni nel primo trimestre 2018), l’EBITDA2 è pari a 32,9 milioni, in crescita del 3,4% rispetto ai 31,8 milioni proforma registrati nei primi tre mesi 2018.

L’Utile operativo (EBIT) è pari a 22,5 milioni, in crescita del 4,1% rispetto ai 21,6 milioni del primo trimestre 2018 pro-forma, principalmente per effetto del maggiore EBITDA.

L’Utile netto è pari a 15,7 milioni, in aumento del 5,7% rispetto al valore pro-forma dei primi tre mesi 2018, quando era pari a 14,8 milioni.

Al 31 marzo 2019 gli investimenti sono pari a 2,6 milioni, di cui 1,7 milioni legati ad attività di sviluppo (0,8 milioni nel primo trimestre 2018, di cui 0,2 in attività di sviluppo).

Il capitale investito netto è pari a 207,4 milioni, con un indebitamento finanziario netto pari a 10,9 milioni inclusivo dell’effetto dell’applicazione del nuovo principio contabile IFRS-16 per 47,5 milioni. Al netto di tale impatto, la società avrebbe quindi registrato

disponibilità liquide nette per 36,7 milioni rispetto al valore al 31 dicembre 2018 pari a disponibilità liquide nette per 16,6 milioni, confermando la forte generazione di cassa.

Evoluzione prevedibile della gestione.

I risultati dei primi tre mesi 2019 sono in linea con le aspettative della Società. Si confermano quindi gli obiettivi per l’esercizio 2019 comunicati al mercato lo scorso 14 marzo. In particolare si prevede:

un’ulteriore crescita organica dell’Adjusted EBITDA;

investimenti di mantenimento in rapporto ai ricavi core sostanzialmente in linea con il valore del 2018.

Raccomandazione MOLTO INTERESSANTE, target price 6,10 euro.

Il titolo è correttamente valutato su basi fondamentali, mentre resta sul tavolo lo scenario di aggregazione che potrebbe aggiungere nuovo valore. Per questa ragione fissiamo un giudizio positivo.

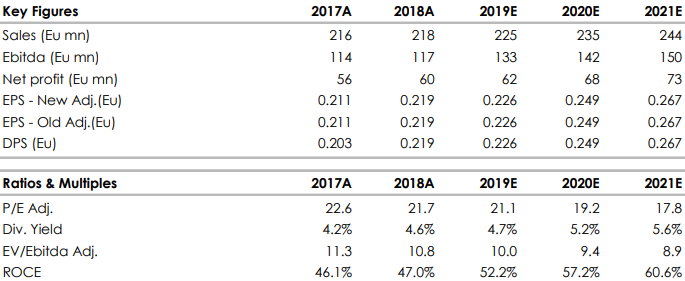

Di seguito i dati sintetici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment