RAI WAY: ANALISI FONDAMENTALE

Dai dati del primo trimestre emergono alcune indicazioni sulla robusta solidità dell'attività caratteristica, alziamo il target price ed abbassiamo la raccomandazione perché diminuiscono le aspettative speculative ...

Rai Way [RWAY.MI], la società delle torri controllata dal broadcaster pubblico Rai, ha chiuso il primo semestre dell'anno con un utile netto di 27,4 milioni di euro, in crescita del 39,4% sullo stesso periodo del 2016.

I ricavi sono saliti a 108 milioni (+1,3%), grazie anche all'accordo con il Gruppo Norba sottoscritto quest'anno.

L'EBITDA adjusted è passato a 56,8 milioni (+2%).

L'indebitamento finanziario netto è cresciuto a 43 milioni dai 9,4 milioni di fine 2016, "principalmente per effetto del pagamento dei dividendi e delle tasse.

Senza considerare tali impatti, l’indebitamento finanziario netto è in miglioramento rispetto al primo semestre 2016", spiega la società.

Rai Way dice che i risultati sono in linea con le aspettative e conferma gli obiettivi già annunciati a marzo.

Commento.

Rai Way ha riportato un buon set di risultati con EBITDA e Utile netto leggermente meglio delle attese.

Abbiamo rivisto le stime di utili per azione e dividendi al rialzo del 2% e confermato la visione speculativa sul titolo basata sulle attese di un'operazione di fusione.

Raccomandazione MOLTO INTERESSANTE, target price 5,50 euro.

Il giudizio positivo tiene conto in parte delle ipotesi speculative.

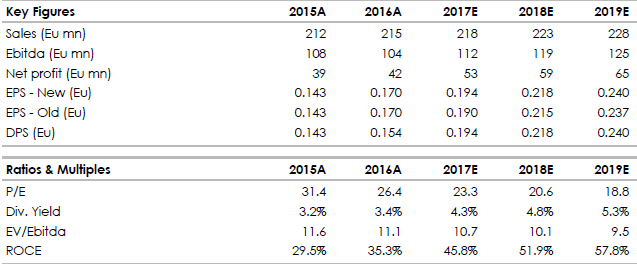

Di seguito i dati sintetici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

I ricavi sono saliti a 108 milioni (+1,3%), grazie anche all'accordo con il Gruppo Norba sottoscritto quest'anno.

L'EBITDA adjusted è passato a 56,8 milioni (+2%).

L'indebitamento finanziario netto è cresciuto a 43 milioni dai 9,4 milioni di fine 2016, "principalmente per effetto del pagamento dei dividendi e delle tasse.

Senza considerare tali impatti, l’indebitamento finanziario netto è in miglioramento rispetto al primo semestre 2016", spiega la società.

Rai Way dice che i risultati sono in linea con le aspettative e conferma gli obiettivi già annunciati a marzo.

Commento.

Rai Way ha riportato un buon set di risultati con EBITDA e Utile netto leggermente meglio delle attese.

Abbiamo rivisto le stime di utili per azione e dividendi al rialzo del 2% e confermato la visione speculativa sul titolo basata sulle attese di un'operazione di fusione.

Raccomandazione MOLTO INTERESSANTE, target price 5,50 euro.

Il giudizio positivo tiene conto in parte delle ipotesi speculative.

Di seguito i dati sintetici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment