PRYSMIAN: ANALISI FONDAMENTALE

Principali spunti da un’intervista de Il Sole 24 Ore al CEO Valerio Battista:

1) il mercato dei grandi collegamenti è atteso raddoppiare nel corso dei prossimi anni da 2/2.5 a 4 mld con un focus sulla transizione energetica: Prysmian intende mantenere la propria quota di mercato di circa il 40% e vede un raddoppio del fatturato della divisione progetti nel 2021 ma si aspetta anche un contributo positivo da settori che rimangono fondamentali per il gruppo nei cavi per l’energia e le tlc ;

2) Ebitda 2021 atteso nella parte alta della nuova guidance e verso il top del range di 970 mln (nuova guidance 920-970 mln da precedente 870-940 mln), in linea con le nostre attese riviste recentemente di 963 mln;

3) il capex crescerà a 290 mln nel 2021 a 300/250 mln per anno dal 2021 per aumentare la capacità produttiva ed in linea con quanto dichiarato nella confcall post risultati 2Q. La capacità è satura e si prevedono investimenti in USA ed Europa;

4) partirà a giorni la posa dei cavi del progetto Viking lungo 700 km per la connessione tra Inghilterra e Danimarca;

5) Prysmian rimane impegnata nel segmento cavi per le telecomunicazioni con l’auspicio che gli operatori TLC si focalizzino su qualità e sicurezza dei cavi e non esclusivamente sui prezzi: le iniziative dell’antitrust europeo sono positive ma non determinanti per scongiurare le pratiche aggressive dai player asiatici;

6) non sono state ancora prese decisioni riguardo ai piani di rifinanziamento del debito con 500 mln in scadenza nei prossimi trimestri: non è ancora deciso se si procederà con un nuovo strumento equity linked ma la flessibilità finanziaria rimane ampia con oltre 500 mln di linee di credito non tirate.

Le indicazioni del CEO sono positive ed in linea con i messaggi forniti durante la confcall di presentazione dei risultati 2Q. Le nostre stime di Ebitda ’21 sono nella parte alta della guidance a 963 mln mentre abbiamo rivisto le aspettative di capex per allinearci alle indicazioni della società e mantenuto invariate le stime 2022/2023. Riteniamo che i multipli attuali del titolo siano corretti.

Risultati semestrali

Prysmian chiude il primo semestre 2021 con risultati in crescita, trainati dalla forte ripresa del settore telecom e dall'ulteriore accelerazione nei comparti delle costruzioni e infrastrutture, e rivede al rialzo le stime di Ebitda 2021.

Il gruppo prevede per l'intero esercizio un Ebitda adjusted compreso nell'intervallo di 920-970 milioni di euro, in crescita rispetto al range di 870–940 milioni annunciato a marzo, si legge in una nota.

Nei primi sei mesi dell'anno i ricavi del gruppo ammontano a 6,03 miliardi di euro, evidenziando una crescita organica del 10,5% escludendo il segmento Project, in decisa accelerazione nel secondo trimestre quando la variazione organica dei ricavi è pari a +16,9%.

L'Ebitda adjusted sale del 12,2% a 470 milioni grazie sia alla ripresa dei volumi sia alle misure di recupero di efficienza dei costi e alla strategia di price management, che hanno consentito di bilanciare gli effetti del rialzo dei costi delle materie prime. Il consensus fornito dalla società indicava un dato pari a 463 milioni.

Il risultato operativo balza a 278 milioni da 173 milioni del primo semestre 2020, mentre l'utile netto di pertinenza degli azionisti della capogruppo mostra un miglioramento a 162 milioni da 78 milioni.

Raccomandazione NEUTRALE, target price 30,0 euro.

Prima parte dell'anno solida e prospettive di crescita interessanti. Forte contributo dai Settori Energia e Telecomunicazioni. Prospettive: la fascia alta della guidance sull'Ebitda 2021 è secondo noi realizzabile. Precisiamo che il management ha affermato che gli obiettivi fissati si basano su ipotesi prudenti.

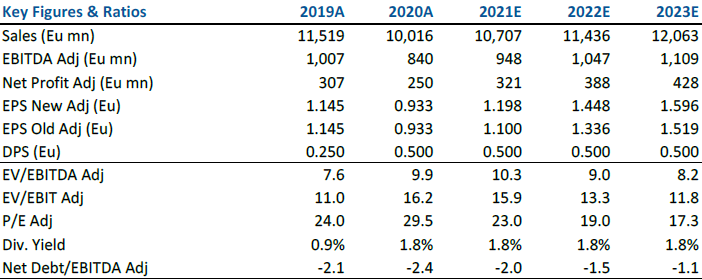

Nella tabella riassuntiva i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment