PRYSMIAN: ANALISI FONDAMENTALE

Raccomandazione NEUTRALE confermata in vista dell’aumento di capitale. Tagliamo il target a 18 euro perché ci aspettiamo un rallentamento generalizzato delle attività...

Problemi tecnici in Gran Bretagna.

Il 22 giugno Prysmian [PRY.MI] ha dichiarato di aver raddoppiato a 50 milioni di euro gli accantonamenti, a fronte delle possibili richieste di risarcimento danni, per i ritardi nel completamento della posa del cavo sottomarino Western Link, tra Scozia e Galles. La società ha spiegato che si sono verificati dei problemi nel test pre messa in funzione, questo provocherà un ritardo di almeno due mesi. Pensiamo che il rischio di perdita della reputazione per l’azienda sia limitato, in quanto Prysmian ha sempre lavorato bene, va detto che i lavori sottomarini sono di grande complessità.

Titolo in forte calo.

La debolezza della società in Borsa, è da ricondurre anche all'avvertimento sugli utili arrivato dalla francese Nexans, oltre che ai problemi emersi con il Western Link. L’aumento di capitale di 500 milioni di euro che ci si aspetta in luglio aumenta l’incertezza sul titolo. Riteniamo però che i 50 milioni messi a riserva coprano il rischio creato dal progetto in Gran Bretagna. A parer nostro, Prysmian rimane poco attraente perché è esposta a molteplici fattori esterni : guerra commerciale, volatilità del cambio.

Stime ridotte.

Tagliamo le nostre stime sull’Ebitda del 9% e abbassiamo il target price da 27 euro a 18 euro. Ci aspettiamo un rallentamento delle due principali aree di attività di Prysmian.

Raccomandazione NEUTRALE, target price 18 euro.

Il nostro nuovo target price, in vista dell’aumento di capitale,

riflette i tagli nelle stime e le nuove assunzioni valutative. Va detto che Prysmian ha dimostrato, anche nel recente passato, di saper integrare le società acquisite.

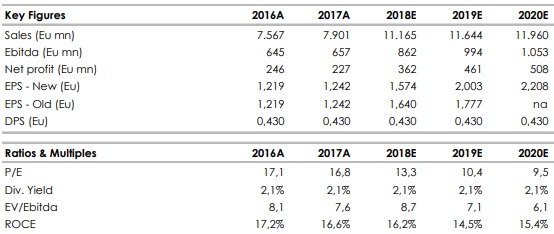

Nella tabella riassuntiva i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Il 22 giugno Prysmian [PRY.MI] ha dichiarato di aver raddoppiato a 50 milioni di euro gli accantonamenti, a fronte delle possibili richieste di risarcimento danni, per i ritardi nel completamento della posa del cavo sottomarino Western Link, tra Scozia e Galles. La società ha spiegato che si sono verificati dei problemi nel test pre messa in funzione, questo provocherà un ritardo di almeno due mesi. Pensiamo che il rischio di perdita della reputazione per l’azienda sia limitato, in quanto Prysmian ha sempre lavorato bene, va detto che i lavori sottomarini sono di grande complessità.

Titolo in forte calo.

La debolezza della società in Borsa, è da ricondurre anche all'avvertimento sugli utili arrivato dalla francese Nexans, oltre che ai problemi emersi con il Western Link. L’aumento di capitale di 500 milioni di euro che ci si aspetta in luglio aumenta l’incertezza sul titolo. Riteniamo però che i 50 milioni messi a riserva coprano il rischio creato dal progetto in Gran Bretagna. A parer nostro, Prysmian rimane poco attraente perché è esposta a molteplici fattori esterni : guerra commerciale, volatilità del cambio.

Stime ridotte.

Tagliamo le nostre stime sull’Ebitda del 9% e abbassiamo il target price da 27 euro a 18 euro. Ci aspettiamo un rallentamento delle due principali aree di attività di Prysmian.

Raccomandazione NEUTRALE, target price 18 euro.

Il nostro nuovo target price, in vista dell’aumento di capitale,

riflette i tagli nelle stime e le nuove assunzioni valutative. Va detto che Prysmian ha dimostrato, anche nel recente passato, di saper integrare le società acquisite.

Nella tabella riassuntiva i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment