POSTE: ANALISI FONDAMENTALE

Poste Italiane [PST.MI] ha riportato nei primi nove mesi risultati superiori alle attese.

Ricavi pari a 8.089 milioni (+1,7% rispetto ai primi nove mesi del 2018); ricavi normalizzati pari a 7.807 milioni (+3,7% rispetto ai primi nove mesi del 2018) con un mix di ricavi ricorrenti e sostenibili.

Totale costi operativi pari a 6.549 milioni (+1,6% rispetto ai primi nove mesi del 2018), con una continua razionalizzazione dei costi del personale, grazie alla riduzione pianificata delle risorse (FTE); aumento degli altri costi operativi a supporto diretto della crescita.

Risultato operativo (EBIT) di 1.540 milioni (+2,1% rispetto ai primi nove mesi del 2018); risultato operativo (EBIT) normalizzato in aumento di 122 milioni a 1.288 milioni (+10,5% rispetto ai primi nove mesi del 2018) pienamente in linea con gli obiettivi di piano per il 2019.

Utile netto pari a 1.083 milioni, +2,6% rispetto all'anno scorso, 320 milioni nel solo terzo trimestre.

Le masse gestite (Total Financial Assets - TFA) ammontano a 540 miliardi (+26 miliardi a partire da dicembre 2018) grazie a dinamiche favorevoli di mercato e alla raccolta netta positiva.

L’indice di Solvibilità (Solvency II) del Gruppo PosteVita è pari a 295% a settembre 2019 (a giugno 2019 era pari a 242%): risultato al di sopra delle ambizioni del management nell’arco di piano; il miglioramento dello Spread BTP-Bund ha compensato l’impatto negativo dovuto al calo dei tassi di interesse e le misure transitorie approvate, che potranno fornire un ulteriore cuscinetto per far fronte alla potenziale volatilità futura del mercato.

Spesa per investimenti di Gruppo pari a 389 milioni (+49,6% rispetto allo stesso periodo dell’anno precedente) a supporto della trasformazione in corso prevista nel piano Deliver 2022 ed in linea con le previsioni per il 2019.

L'ad Matteo Del Fante vede un 2019 in cui "si assisterà ad un incremento costante dei ricavi, dei margini e degli utili". La strada è quella della "trasformazione" delineata dal piano a cinque anni 'Deliver 2022'.

Raccomandazione NEUTRALE, target price 10,20 euro.

In particolare, i risultati del terzo trimestre sono stati migliori delle attese con un operating profit di 459 milioni (flat YoY) vs 437 milioni atteso, grazie ai buoni risultati del segmento Insurance che hanno più che compensato risultati più deboli nei Financial Services. Mobile & Digital e Mail&Parcel sono risultati in linea con le attese. L’utile si è attestato a 320 milioni di euro, meglio dei 299 milioni stimati. Nessuna sorpresa sul fronte del fatturato del terzo trimestre, in linea con le previsioni a 2,57 miliardi di euro rispetto ai 2,54 miliardi stimati dal consensus, Ebit a 459 milioni di euro meglio dei 437 milioni previsti dal consensus.

Il dividendo interim (20 Novembre) è pari a 0,154 euro per azione, ovvero 1/3 del dividendo annuale pari a 0,463 euro.

La guidance 2019 è stata confermata per tutti i segmenti. Nello specifico, riguardo i segmenti:

• Mail & Parcel (in linea): ricavi Mail -5% YoY in linea con le attese, Parcel in crescita del 14% (volumi e-commerce e B2C +25%);

• Payments, Mobile & Digital (leggermente meglio): ricavi da pagamenti digitali in crescita del 10,6%, crescita nel settore telecom del 17,4% YoY;

• Financial services (leggermente peggio): interest income in crescita del 1,7%, con fee dal risparmio postale in linea con lo scorso anno. Distribution fee su mutui di terzi in crescita del 18,4% e AM fee del 12,4%. Total asset finanziari a 540 miliardi di euro in crescita di 24 miliardi;

• Insurance (meglio): segmento Life +16,8%, ricavi P&C +20%. Solvency II in aumento a 295% (da 242%) principalmente per la contrazione dello spread.

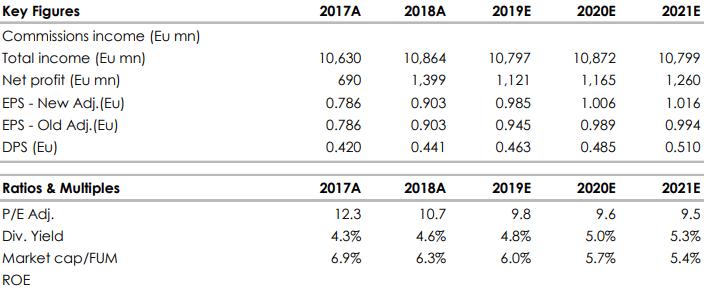

Di seguito i dati storici e prospettici elaborati da Websim/Intemonte

www.websim.it

Azioni menzionate

Advertisment