POSTE: ANALISI FONDAMENTALE

Poste Italiane [PST.MI] ha riportato risultati del secondo trimestre superiori alle attese grazie ad una migliore performance dei segmenti Assicurazione e Servizi Finanziari:

-Ricavi in crescita del 5,3% a 2,7 miliardi di euro.

-Ebit normalizzato in crescita del 28% sull'anno a 474 milioni.

-Utile netto normalizzato a 339 milioni (+30% sull'anno).

A livello divisionale i risultati sono superiori alle attese per la divisione assicurativa e servizi finanziari.

Leggermente peggiore delle attese l’Ebit a causa della divisione lettere e pacchi.

Poste ha annunciato che pagherà un acconto di circa un terzo sul dividendo il prossimo 20 novembre sugli utili 2019, che stimiamo a 0,46 euro per azione.

Bene il margine di solvibilità ora a 242% in crescita sia per effetto dell'andamento dei mercati che per via delle azioni di efficienza interna.

Indicazioni sul 2019 e piano Deliver 2022 confermate, ma potrebbero anche essere migliorate alla luce degli andamenti del primo semestre 2019.

Prospettive: focus sui servizi digitali.

La stampa italiana riporta che il governo potrebbe studiare l’introduzione della card unica per servizi e pagamenti. La card potrebbe consentire di avere su un unico strumento carta d’identità, servizi sanitari, pagamenti alla pubblica amministrazione e pagamenti elettronici. Poste potrebbe beneficiare di questa iniziativa in maniera significativa andando a contribuire ad una accelerazione della crescita del segmento mobile & digital payments.

L'ad Matteo Del Fante vede un 2019 in cui "si assisterà ad un incremento costante dei ricavi, dei margini e degli utili". La strada è quella della "trasformazione" delineata dal piano a cinque anni 'Deliver 2022'.

Punta sull'evoluzione del core business delle consegne per cavalcare "la rapida crescita dell'e-commerce", su una espansione dell'offerta di prodotti finanziari e assicurativi che può contare su "una rete distributiva senza pari", sulle "continue opportunità di crescita create dalla convergenza fra pagamenti digitali e telecomunicazioni mobili".

Per il segmento Rc Auto (dal 2020) non c'è ancora un partner: "Stiamo parlando con più di uno".

Per Sia, la piattaforma per sistemi di pagamento di cui Poste è indirettamente azionista (con circa il 15%), sono "allo studio tutte le ipotesi di valorizzazione possibile", da una eventuale fusione (con Nexi, secondo le indiscrezioni) alla crescita stand alone.

La società si aspetta nel 2019 un utile operativo a 1,6 miliardi di euro che lascia spazio ad un miglioramento dei target di piano per il 2020.

Questi i punti salienti:

1) Reddito da interessi in crescita, malgrado un minore contributo dalle plusvalenze (previsti a 0,3 miliardi nel 2019, già realizzati nel corso del primo trimestre) grazie a volumi in crescita e tenuta dei rendimenti;

2) Attività postale in calo come volumi di circa il 5% nel 2019, ma compensata dal segmento pacchi. Sono previsti ulteriori 0,5 miliardi di costi di ristrutturazione, via via calanti sino a 0,1 miliardi nel 2022. Non sono state date indicazioni sulle possibili implicazioni della riforma pensioni che potrebbe accelerare il processo di diminuzione dei dipendenti nel segmento postale;

3) Prosegue la strategia di raccolta su prodotti assicurativi multiasset che dovrebbe ridurre l’assorbimento di capitale e regalare qualche sorpresa positiva sull'utile. Per ora confermato il livello di distribuzione degli utili al 50% per consentire un ulteriore rafforzamento dei coefficienti di solidità patrimoniali "solvency ratio", ora al 234% sopra il target di lungo periodo al 200%.

4) La società non ha indicato i margini separati tra mobile (telecom) e digital payments che però crediamo abbiamo una marginalità superiore (intorno al 40%).

Non sono previste operazioni straordinarie per la divisione digital payments o sviluppi significativi sulla quota in SIA.

Raccomandazione NEUTRALE, target price 9,30 euro.

I dati del secondo trimestre sono positivi e confortanti. Il management ha anche confermato i target 2020 e 2022 che ci sembrano prudenti. La visibilità sui target 2019 è elevata ed i target sono superiori alle nostre attese. Complessivamente le indicazioni sono positive. Abbiamo aggiustato le stime di ricavi incrementando il contributo per il 2019 da parte della divisione assicurativa e servizi finanziari, e della divisione Pagamenti in forte crescita.

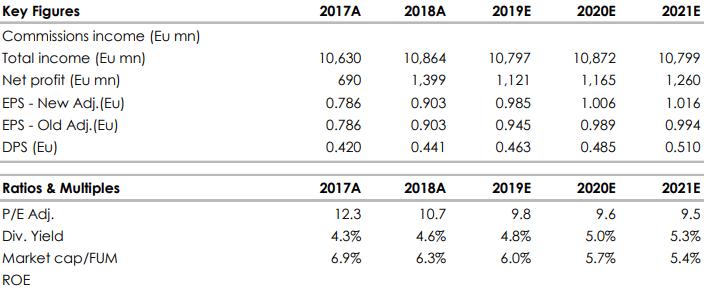

Di seguito i dati storici e prospettici elaborati da Websim/Intemonte

Azioni menzionate

Advertisment