PIRELLI: ANALISI FONDAMENTALE

Pirelli [PIRC.MI] ha pubblicato i risultati del 4Q 2022 che sono stati sopra le attese di consenso con un FCF particolarmente tonico chiudendo l’anno a 516 mln (attese 464 mln) grazie ad un forte effetto price&mix e a un'ottima gestione del capitale circolante).

La guidance 2023 per il conto economico è coerente con le stime di consenso nel punto medio (adjusted EBIT sostanzialmente stabile YoY, 1% meglio del consenso), mentre rimane forte e meglio delle previsioni la generazione di cassa (440-470 mln, vs consenso a 423 mln).

I risultati del 4Q 2022 hanno superato le previsioni con una crescita del prezzo/mix più elevata e una solida gestione di NWC. In sintesi, i ricavi sono stati pari a 1,58 mld, in crescita del +17% YoY grazie a un prezzo/mix del +19% (+15% exp.) e un effetto cambi del +2% (in linea), mentre i volumi sono diminuiti del -4% (in linea) a causa dei blocchi in Cina e di un inverno debole nell'UE.

L'EBIT è stato di 224 mln (nostra stima/consensus 220/213 mln), +3% YoY, con price/mix ed efficienze superiori alla copertura dell'inflazione dei costi. Il FCF a fine 2022 ha chiuso a 516 mln (conversione del 37%), ben al di sopra della nostra stima/consensus di 491/464 mln, consentendo al debito netto di scendere a 2,55 mld o 1,8x EBITDA (rispetto a 2,4x nel FY21).

Guidance 2023: profitti e perdite coerenti con il consenso a metà, FCF ancora forte. PIRC prevede un mercato generale dei pneumatici piatto nel 2023, con i volumi dell'azienda in aumento tra +0%/+1%. Ciò dovrebbe avvenire grazie ai vantaggi derivanti dalla maggiore esposizione al segmento High-Value, a un ricco portafoglio di omologazione EV e al supporto regionale dalla riapertura in Cina e dai lanci di prodotti in Nord America, mentre è confermata la riduzione della domanda SV.

La disciplina dei prezzi è stata ribadita, con il downtrading a marchi più economici che colpiscono i marchi SV e Tier 2 e 3. Il prezzo/mix di ~+5% incorpora solo l'effetto di trascinamento degli aumenti di prezzo dal 2022/inizio 2023 (~3% prezzo, ~2% mix). L'inflazione dei costi di ~€ 0,3 miliardi è già coperta da questi aumenti di prezzo e dalle efficienze pianificate (~€ 0,1 miliardi). Tutto sommato, a metà percorso PIRC si aspetta ricavi per ~€6.7bn (incluso un effetto ForEx del -4%) e adj. EBIT di €0.96bn, sostanzialmente stabile YoY e +1% superiore al consenso.

Ancora più importante, si prevede che la forte generazione di FCF continuerà nel 2023 con FCF di € 440-470 milioni (conversione >32%), ben al di sopra della nostra previsione/consenso di € 442/423 milioni, consentendo alla riduzione dell'indebitamento di continuare ulteriormente verso 1,6-1,7x .

Raccomandazione INTERESSANTE, target price 5,90 euro.

Confermiamo la view positiva sul titolo alla luce del modello di business resiliente che garantisce una buona generazione di cassa, della sottoperformance dello scorso anno e della valutazione interessante.

Il nostro Target Price sale a 5.9 euro da 5.5 euro per via di multipli leggermente più elevati riconoscendo il profilo di generazione di cassa nettamente migliore rispetto ai peers.

Non sono stati fatti ulteriori commenti sulle recenti voci di mercato a proposito della vendita da parte di Sinochem della sua quota del 37% (Sinochem ha ufficialmente negato tali piani dopo il rapporto iniziale di Bloomberg).

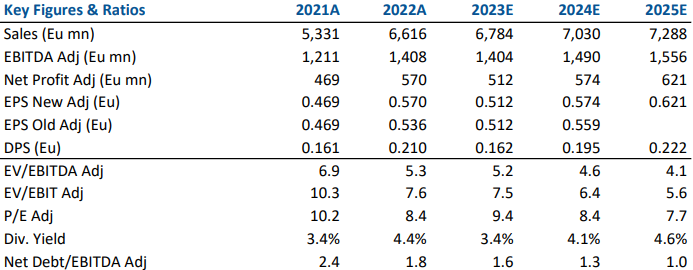

Di seguito gli indicatori chiave della società, stime di Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment