PIRELLI: ANALISI FONDAMENTALE

Pirelli [PIRC.MI] chiude il primo trimestre 2022 con un risultato operativo e utile in deciso rialzo e ritocca al ribasso la guidance sul 2022 per riflettere le prospettive macroeconomiche frenate dalle tensioni geopolitiche, dall'inflazione e dal calo della domanda in Cina a causa del lockdown.

Nei primi tre mesi dell'anno, l'Ebit adjusted ha registrato un rialzo del +35,4% a 228,5 milioni, sopra il consensus degli analisti fornito dalla società di 217 milioni.

L'utile netto è salito del 160,2% a 109,8 milioni.

Russia

Pirelli ha sospeso gli investimenti nelle proprie fabbriche in Russia con eccezione di quelli destinati alla sicurezza e sta limitando la propria attività. In un aggiornamento sull'attività in Russia, che nel 2021 rappresentava il 3% del fatturato, Pirelli precisa che "l'incidenza è invariata anche nel primo trimestre 2022" e rappresenta circa l'11% della capacità car di gruppo, principalmente standard e per circa la metà dedicata all'export.

Per mitigare l'impatto del conflitto Pirelli ha "orientato la produzione al mercato domestico; identificato fonti alternative sui flussi import/export, con la progressiva attivazione delle forniture di prodotti finiti dalla Turchia e dalla Romania in sostituzione dell'export russo verso i mercati europei e il ricorso a fornitori di materie prime prevalentemente locali in sostituzione dei fornitori europei; ha diversificato i fornitori di servizi logistici al fine di assicurare la continuità delle forniture di prodotti finiti e di materie prime e garantito il supporto finanziario attraverso banche locali".

Outlook

Per l'anno in corso, alla luce del nuovo scenario, Pirelli ha rivisto al ribasso il target sull'Ebit margin adjusted attorno al 15%, rispetto al range di 16-16,5% indicato a febbraio, con crescita dell’inflazione e dei costi delle materie prime più che compensati dal price/mix e dalle efficienze.

"Sono in corso di definizione ulteriori azioni per migliorare tale target di profittabilità che riflette prudenzialmente l’impatto della crisi Russa-Ucraina, con la conferma di un Ebit adjusted pari a 890 milioni", dice Pirelli nella nota.

I ricavi sono adesso attesi tra 5,9 e 6 miliardi, da 5,6-5,7 miliardi della precedente stima grazie a ulteriori aumenti di prezzo e a un price mix più favorevole a fronte di una minore crescita dei volumi.

Volumi, attesi in crescita tra circa +0,5% e +1,5% (circa +1,5% e +2,5% la precedente indicazione).

Migliorano anche le previsioni del price/mix visto in crescita tra circa +10% e +11% (circa +5,5% / +6,5% la precedente indicazione).

La generazione di cassa netta ante dividendi è attesa a 450 milioni (confermata nella parte bassa della precedente indicazione tra circa 450 e 480 milioni di euro).

Raccomandazione NEUTRALE, target price 4,70 euro.

Alla luce di quanto emerso nel corso della presentazione del primo trimestre, abbiamo alzato leggermente le stime di utile sul 2022 del 3% a seguito del robusto effetto price/mix, ma restiamo tuttavia del 3% al di sotto delle indicazioni della società.

I risultati sono stati lievemente sopra le attese, ma ci ha sorpreso la guidance più cauta del previsto. Perciò manteniamo la visione cauta e abbassiamo il target price da 5,05 a 4,70 euro.

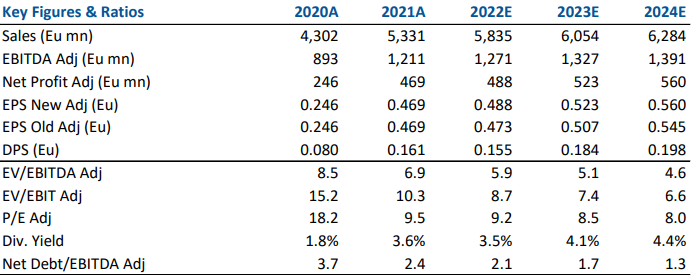

Di seguito gli indicatori chiave della società, stime di Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment