PIRELLI: ANALISI FONDAMENTALE

Pirelli [PIRC.MI] ha presentato un piano industriale 2021-2025 diviso in due parti. Tra il 2021 e il 2022 la società avrà come target primario il recupero dei livelli finanziari pre-Covid. Tra il 2023 e il 2025, il gruppo potrà consolidare la sua leadership in settori chiave, come specialties high value.

Pirelli, il cui maggiore investitore è China National Chemical Corp Ltd, o ChemChina, vede nel 2022 ricavi da circa 5,1 miliardi di euro (6 miliardi di dollari) a 5,3 miliardi di euro.

Nel biennio in corso (2021-2022) sono previsti circa 730 milioni di euro di investimenti, con focus speciale su upgrade tecnologico e aumento produttività.

La previsione è di una “posizione finanziaria netta a fine 2022 tra circa 2,75 e 2,65 miliardi di euro, pari a circa 2 volte l’ebitda adjusted”

Per quanto riguarda il triennio 2023-2025 queste le indicazioni:

ricavi tra 600 milioni e 900 milioni di euro;

fatturato a fine 2025 5,7-6,2 miliardi di euro;

flusso di cassa netto tra 1,7 e 1,9 miliardi di euro;

margine ebit adjusted circa 19%/20%;

investimenti tra 1,2 e 1,3 miliardi di euro

Sul tema dividendo, Pirelli ha proposto un pay out pari al 50% del risultato netto consolidato del 2021 e 2022, e al 40% dell’utile netto consolidato nel 2023 e 2024.

Pirelli punta tutto sull’high value:

balzo nelle specialties, pneumatici per vetture elettriche e calettamenti = 19 pollici;

più crescita in Cina;

adozione del business model digitale;

rafforzamento del settore ricambio rispetto al primo equipaggiamento;

focus sul consumatore con analisi online e offline e affidamento a processi data driven

Nello specifico, il comunicato Pirelli ha sottolineato che il piano: “consentirà di cogliere pienamente le opportunità offerte dal rimbalzo di mercato nei prossimi 24 mesi e di accelerare la generazione di cassa rafforzando la leadership di Pirelli nelle specialities High Value”.

Quest’ultime dovranno incidere sul totale dei volumi in primo equipaggiamento al 70% nel 2025 (60% circa nel 2019). Le previsioni raccontano di calettamenti = 19 che rappresenteranno il 15% medio annuo nel 2020-2022 e il 5% nel 2022-2025.

Ambiziosi obiettivi di Pirelli sono anche:

incidenza ricambi sull’high value al 60% nel 2025;

specialties al 70% di tutto il canale ricambio high value nel 2025;

elettrico al 30% sui volumi di primo equipaggiamento;

rinnovamento di oltre il 50% dell’offerta prodotti nel 2025

Il gruppo, infine, punterà con più sistematicità sull’eco. Il target è la carbon neutrality sia per energia elettrica e termica al 2030.

Entro il 2025 aumenterà dell’8% il peso dei ricavi da prodotti “Eco & Safety performance”. La soglia raggiunta sarà il 66% sulle vendite totali di pneumatici car.

Nello stesso periodo, i ricavi Eco-Safety incideranno sui prodotti High Value del 71%.

Confermiamo la raccomandazione POCO INTERESSANTE, target price 3,95 euro.

Gli obiettivi finanziari per il 2022 sono leggermente al di sopra delle previsioni di consenso, ma li vediamo come una conferma del downgrade della marginalità rispetto alle aspettative del piano precedente (ora 16-17% per il 2022 contro il precedente 18-19%).

Nel frattempo, riteniamo che l'obiettivo di margine al 2025 del 19-20% sia difficile da raggiungere dato lo stato attuale del settore e le tendenze storiche, mentre siamo anche scettici sull'ipotesi di un margine EBIT a due cifre per il segmento SV.

Manteniamo quindi la nostra visione più cauta sull'espansione dei margini, guidata dalla mercificazione di una parte significativa dell'offerta di Pirelli (ovvero pneumatici da 18"). Su questo argomento, notiamo che i commenti sull’alto di gamma si sono concentrati sull'offerta di prodotti =19", lasciando la parte importante 18" (stimiamo circa il 20% dei volumi Pirelli) fuori dal quadro.

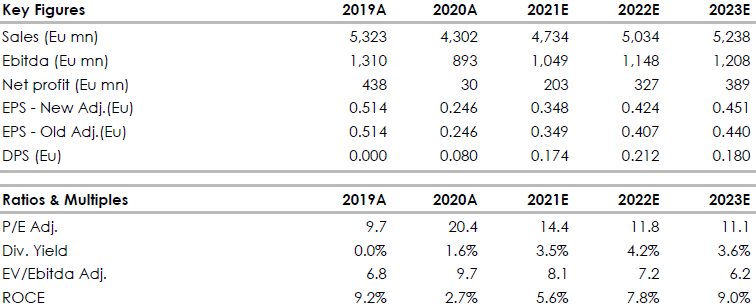

Di seguito gli indicatori chiave della società, stime di Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment