PIRELLI: ANALISI FONDAMENTALE

Pirelli [PIRC.MI] ha rivisto al ribasso le stime di margine operativo netto (Ebit) per la seconda volta quest'anno, citando maggiori costi di insaturazione della capacità standard, legati a una minore produzione per ridurre le scorte, e il deterioramento dello scenario inflattivo.

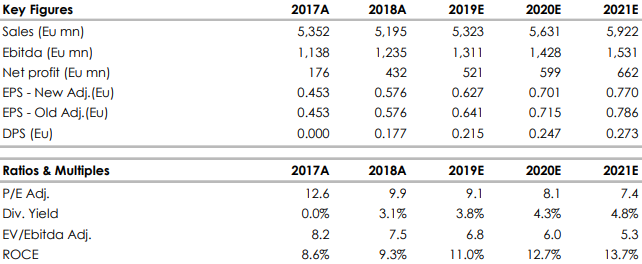

I ricavi per l'anno in corso sono attesi nella parte alta del range indicato in precedenza: almeno 5,3 miliardi di euro, con una crescita di circa il 2,5% (tra +1,5% e +2,5% la precedente indicazione).

Il margine Ebit adjusted, si legge in una nota, è adesso previsto tra 17% e 17,5% (era previsto tra 18% e 19%, già rivisto al ribasso).

Nei primi nove mesi i ricavi sono cresciuti del 2,8% a 4,04 miliardi, l'Ebit adjusted è sceso a 685,0 milioni da 700,1 milioni, con un margine pari al 17,0% (17,8% al 30 settembre 2018).

L'utile netto delle attività in funzionamento segna un incremento del 2% a 385,7 milioni.

"Tenuto presente che lo scenario di riferimento si sta delineando più sfidante rispetto a quanto previsto nei mesi scorsi, Pirelli ritiene opportuno rafforzare significativamente il piano di riduzione del break-even già a partire dal 2020". "Pertanto, la presentazione del piano industriale 2020-2022 - originariamente prevista per l'11 dicembre 2019 - si terrà entro il primo trimestre 2020".

I ricavi del terzo trimestre sono stati sopra le attese a 1,382 miliardi di euro (+2/3% oltre le nostre stime e quelle di consensus), con una crescita organica del +4,1% (ci attendevamo un +3,4%). L’EBIT normalizzato a 245 milioni, (-2% sull'anno, anziché -1% da noi atteso) riflette un margine del 17,7%, più basso delle aspettative sia nostre che di consenso pari a 18,2/18,3%). L’utile netto (attività in funzionamento) è in calo del -70% sull'anno a 59 milioni, (-29/31% sotto alle nostre stime ed a quelle di consensus).

La generazione di cassa è stata sostanzialmente in linea con le attese.

Nonostante un miglior obiettivo di ricavi a fine anno (previsti nella fascia alta delle indicazione precedente), le nuove indicazioni riflettono un taglio del -6/7% dell’obbiettivo di EBIT sul Free cash flow. La marginalità è stata rivista al ribasso dal 18/19% precedente al 17/17,5% a livello di margine EBIT normalizzato, per riflettere la pressione sui prezzi nata dalla competizione più forte nella fascia ricambi del mercato oltre i 18 pollici, insieme agli sforzi di rinegoziazione dagli OEM e al trend negativo per Pirelli in vari paesi di produzione.

Raccomandazione NEUTRALE, target price a 5,30 euro.

I risultati sono stati abbastanza allineati alle attese, ma adattiamo le nostre stime per riflettere le principali nuove indicazioni date dal management: abbassiamo leggermente le nostre stime al 2019/2020 del -1% per EBIT normalizzato e del -1% per l’EPS, su entrambi gli esercizi. Lo sblocco delle trattative Usa/Cina sui dazi dovrebbe fornire qualche sollievo almeno nel breve periodo. Alla luce delle novità e della nuova guidance manteniamo un approccio cauto.

Azioni menzionate

Advertisment