PIRELLI: ANALISI FONDAMENTALE

Confermati i target di profittabilità per il 2018 con un Ebit Adjusted ante costi di start up superiore a 1 miliardo di euro ed Ebit adjusted pari a circa 1 miliardo di euro.

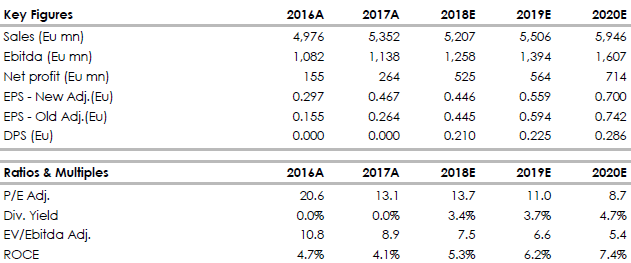

I ricavi sono ora attesi attorno a 5,2 miliardi (da 5,4 della stima precedente, che risale ad agosto). La nuova previsione sconta la flessione del Sud America.

I volumi High Value sono attesi in crescita di circa +13%.

In lieve peggioramento a 2,35 volte da 2,3 la stima sulla posizione finanziaria netta / Ebitda Adjusted ante costi start-up a fine 2018.

Raccomandazione NEUTRALE, target price a 6,70 euro.

I risultati sono stati sotto le attese a livello di ricavi per una crescita organica più lenta (+2,5% contro il +5,5% atteso), ma sostanzialmente in linea con le stime a livello di adjusted EBIT grazie alle misure di tagli costi.

I target della società sono stati aggiornati a livello di ricavi visti a circa 5,2 miliardi dai 5,4 precedenti mentre è stato confermato il target di un Ebit rettificato a 1 miliardo di euro.

Alla luce della nuova guidance aggiorniamo le stime sul 2018 portandoci in linea con le indicazioni della società mentre ipotizziamo uno scenario più cauto sul 2019. Aggiorniamo il target price a 6,7 euro dai 7,2 precedenti alla luce delle stime più basse, multipli del settore inferiori (anche se riconosciamo un premio a Pirelli più elevato per la velocità nell’adeguare la base costi con trend del mercato meno favorevoli rispetto a qualche mese fa) e un risk-free più elevato.

Nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment