PIAGGIO: ANALISI FONDAMENTALE

Piaggio [PIA.MI] è un gruppo attivo nella produzione di ciclomotori e motocicli.

Commento ai risultati trimestrali

Piaggio ha archiviato il terzo trimestre 2021 con un'ottima generazione di cassa, nonostante, nel periodo, i margini siano stati colpiti dall'inflazione e da voci una tantum. Infatti, la crescita dei ricavi è stata più alta del previsto, e la marginalità è risultata più bassa.

I ricavi sono stati pari a 418 milioni di euro, +6% su base annua (+6% a livello organico). Il risultato ha superato le nostre stime del 3%, grazie soprattutto all'andamento della regione APAC (+12% rispetto alla nostra stima di -1%), cresciuta nonostante i lockdown, e alla veloce ripresa in India.

I margini sono stati colpiti dall'aumento dei costi legati alla logistica e alle materie prime e da 4 milioni di euro di uscite una tantum. Esclusi questi costi, l'Ebitda e l'Ebit sarebbero stati rispettivamente pari a 52 e a 21 milioni, con un margine del 12,5% e del 5%, poco sotto le nostre stime di 53 e 23 milioni.

La generazione di cassa è stata solida, pari a 59 milioni di euro, sopra le nostre attese di 37 milioni, grazie ad un'accurata gestione del capitale circolante e degli investimenti.

Guidance 2021

A livello di Ebitda, Piaggio punta, per il 2021, a raggiungere la parte basse del precedente range di 240-250 milioni di euro, rispetto alle nostre stime di 244 milioni di euro e a quelle di consensus, pari a 248 milioni. Nel quarto trimestre, i margini dovrebbero beneficiare degli sforzi compiuti per contenere i costi variabili.

Nel periodo, l'attenzione dovrebbe concentrarsi sull'ulteriore riduzione dei costi e sulla massimizzazione del cash flow.

I principali driver per il 2022

Piaggio ha confermato per la gran parte il suo piano di investimenti previsto per i prossimi anni, inclusa la costruzione di uno stabilimento in Indonesia e gli sforzi per crescere nell'ambito dell'elettrificazione.

Il nuovo scooter elettrico Piaggio One, lanciato a settembre, potrebbe contribuire sensibilmente alla crescita dei volumi attesa in Europa. Un altro mercato atteso in crescita è quello dell'Apac, anche grazie alla favorevole base di confronto con il 2021, anno cui ci sono state diverse restrizioni a causa del covid.

Le nuove stime

Abbiamo modificato le stime sul 2021 per riflettere l'andamento positivo dei ricavi e l'attesa crescita in Apac, in parte compensati costi più alti delle materie prime. Abbiamo anche abbassato le nostre previsioni sugli investimenti. Manteniamo le previsioni sul 2022 e sul 2023.

Confermiamo il giudizio INTERESSANTE, target price a 4,0 euro, da 3,90 euro

Abbiamo alzato il nostro target per meglio riflettere la buona generazione di cassa che si somma agli altri elementi positivi che possono guidare il titolo, come le opportunità in Apac e Cina, l'attenzione verso la mobilità individuale, e una legislazione europea favorevole.

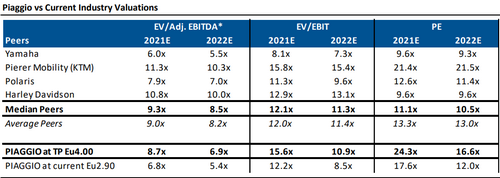

In base ai multipli, l'azione sta trattando al 36% di sconto rispetto alle imprese comparabili.

Ratio

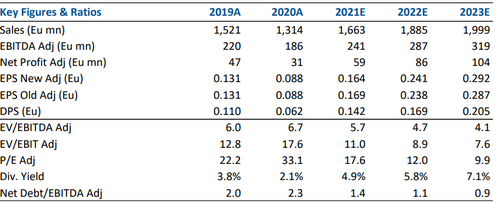

Nella tabella sottostante, le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment