PIAGGIO: ANALISI FONDAMENTALE

Raccomandazione su Piaggio INTERESSANTE

Piaggio [PIA.MI] è gruppo attivo nella produzione di ciclomotori e motocicli.

Le attese sul primo trimestre 2021

Per il periodo, ci aspettiamo risultati positivi. Prevediamo ricavi pari a 350 milioni di euro, +12,5% su base annua (+1,2% rispetto al primo trimestre 2019), e +16% a livello organico.

Ci aspettiamo, per i mercati Emea e Nord America delle 2W/LCV (due ruote e veicoli commerciali legger) una crescita delle vendite pari al 19/20% su base annua. Per quanto riguarda l’India, le vendite 2W/LCV dovrebbero attestarsi a +73%/-30% su base annua. In Apac (Asia Pacifico), le vendite delle due ruote dovrebbero crescere del +46% su base annua.

Le nostre stime sono sostenute dal buono andamento osservato in Europa (i primi cinque mercati europei dei veicoli superiori alle 50 cilindrate hanno segnato un incremento del +10% su base annua, tornando ai livelli del primo trimestre 2019).

In India, i dati della società prevedono, per il primo trimestre, volumi con una crescita più alta rispetto al mercato locale, con una vendita delle due ruote in crescita del +66% su base annua, +21% rispetto al primo trimestre 2019. Per gli LCV è atteso un calo del -24% su base annua (-45% nel primo trimestre 2019). Ci aspettiamo un buon momento in Apac, sostenuto dalla Cina.

Prevista crescita dei margini

Per il primo trimestre, ci aspettiamo che l’Ebitda si attesti a 48 milioni di euro, +20% su base annua, con margini pari al 13,7%, in rialzo dello 0,9% su base annua, grazie alla crescita dei ricavi e ad un favorevole mix geografico, sebbene ancora sotto i livelli del primo trimestre 2019 (14,3%), per via di un incremento dei prezzi delle materie prime.

Ci aspettiamo che l’utile netto raddoppi su base annua a 7 milioni di euro. Stimiamo un flusso di cassa negativo pari a -37 milioni di euro, per via degli investimenti annunciati (33 milioni di euro rispetto ai 29 milioni del primo trimestre 2020) e dello stagionale assorbimento di cassa, che dovrebbe pareggiare il flusso di cassa operativo (39 milioni attesi). Di conseguenza, il debito netto è atteso a 461 milioni, dai 424 milioni del 2020.

Attese dalla conferenza telefonica

Crediamo che l’aggiornamento della guidance sia positivo. Ci aspettiamo di discutere gli andamenti di mercato in Europa, visto che stiamo entrando nell’alta stagione (circa il 60% dei volumi sono realizzati tra marzo e luglio).

Attendiamo anche nuovi dettagli sul lancio dei nuovi prodotti nel 2021, e sulle scorte dei rivenditori. Dovrebbe essere fornito un aggiornamento sul mercato Apac, e sarebbe interessante un approfondimento sul mercato LCV in India.

Le nostre stime

Abbiamo alzato le nostre previsioni sui volumi in Apac e rettificato le stime in base all’andamento dei cambi.

Le attese un po’ più alte sui ricavi sono in parte compensate da quelle, più caute, sugli ammortamenti e gli accantonamenti.

Alziamo le stime sul flusso di cassa, grazie ad una previsione meno pessimistica sul capitale circolante.

Giudizio INTERESSANTE, alziamo il target price a 4 euro, dai 3,60 euro precedenti

Ribadiamo la visione positiva sul titolo, sostenuta dal buon andamento dei mercati, soprattutto in Europa, che può essere ulteriormente rafforzata dal lancio di nuovi prodotti.

Anche le opportunità di espansione in Apac possono diventare un buon volano di crescita nei prossimi mesi. Potrebbe esserci spazio per la crescita anche in India, qualora dovesse materializzarsi la ripresa del segmento LCV.

Per il 2021/22, Piaggio dovrebbe trattare a multipli in linea con i competitor.

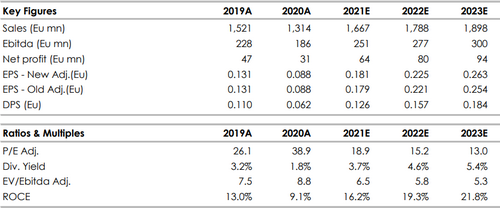

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment