PIAGGIO: ANALISI FONDAMENTALE

Scenario positivo per il 2018

Piaggio [PIA.MI] ha presentato risultati dei primi nove mesi superiori alle attese. Nel dettaglio.

Utile netto di 36,3 milioni, in crescita del 44,6%, su ricavi in aumento del 4,1% (+8,4% a cambi costanti) a 1,094 miliardi.

L'Ebitda consolidato sale a 166 milioni (+4,4%), con un Ebitda margin al 15,2% dal 15,1% al 30 settembre 2017.

L'indebitamento finanziario netto si è attestato a 405,1 milioni e migliora di 41,6 milioni da fine 2017.

Nei primi nove mesi del 2018 il gruppo Piaggio ha venduto complessivamente nel mondo 469.400 veicoli, in crescita del 10%.

Per quanto riguarda le strategie del gruppo, la nota spiega che, "in un contesto di rafforzamento sui mercati globali, il Gruppo Piaggio si impegna a confermare la posizione di leadership nel mercato europeo delle due ruote attraverso un ulteriore rafforzamento della gamma prodotti e il mantenimento delle attuali posizioni sul mercato europeo dei veicoli commerciali".

Il gruppo - prosegue la nota - si impegna poi a consolidare la presenza nell''area Asia Pacific, esplorando nuove opportunità nei Paesi dell'area, sempre con particolare attenzione al segmento premium del mercato; a rafforzare le vendite nel mercato indiano dello scooter grazie all'offerta di prodotti Vespa e Aprilia SR; a incrementare la penetrazione dei veicoli commerciali in India, grazie anche all'introduzione di nuove motorizzazioni".

Terzo trimestre.

Nell'ultimo trimestre Piaggio ha realizzato ricavi pari a 364 milioni di euro in aumento del 9,7% rispetto allo stesso periodo di un anno fa.

L'Ebitda è stato pari a 49,4 milioni di euro, sopra i 47,3 milioni da noi stimato, con un margine del 13,6%.

Il risultato operativo si è attestato a 23 milioni di euro dai 19,3 attesi e un utile netto di 9,5 milioni di euro sopra le attese di 7,3 milioni .

Raccomandazione INTERESSANTE, target price 2,50 euro.

I dati aumentano la visibilità sui target di fine anno. La società ha confermato le indicazioni sul 2018 e anche la ricerca di opportunità di crescita nel mercato premium asiatico. Le novità positive, a nostro avviso, non si riflettono pienamente nella quotazione di oggi. La società sta offrendo una crescita solida dei volumi e segnali di leva operativa. Se la tendenza positiva della domanda del mercato persiste, la redditività dell'azienda e la generazione di cassa dovrebbero continuare a riprendersi. La nostra visione positiva sul titolo si basa su una ripresa della redditività. Riteniamo inoltre che il prezzo corrente non rifletta il valore incorporato in marchi come Vespa e prodotti come l'MP3.

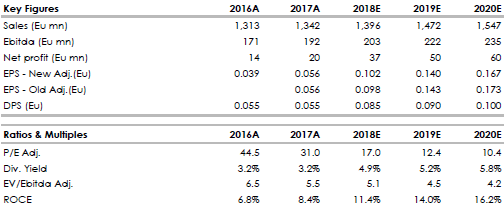

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Utile netto di 36,3 milioni, in crescita del 44,6%, su ricavi in aumento del 4,1% (+8,4% a cambi costanti) a 1,094 miliardi.

L'Ebitda consolidato sale a 166 milioni (+4,4%), con un Ebitda margin al 15,2% dal 15,1% al 30 settembre 2017.

L'indebitamento finanziario netto si è attestato a 405,1 milioni e migliora di 41,6 milioni da fine 2017.

Nei primi nove mesi del 2018 il gruppo Piaggio ha venduto complessivamente nel mondo 469.400 veicoli, in crescita del 10%.

Per quanto riguarda le strategie del gruppo, la nota spiega che, "in un contesto di rafforzamento sui mercati globali, il Gruppo Piaggio si impegna a confermare la posizione di leadership nel mercato europeo delle due ruote attraverso un ulteriore rafforzamento della gamma prodotti e il mantenimento delle attuali posizioni sul mercato europeo dei veicoli commerciali".

Il gruppo - prosegue la nota - si impegna poi a consolidare la presenza nell''area Asia Pacific, esplorando nuove opportunità nei Paesi dell'area, sempre con particolare attenzione al segmento premium del mercato; a rafforzare le vendite nel mercato indiano dello scooter grazie all'offerta di prodotti Vespa e Aprilia SR; a incrementare la penetrazione dei veicoli commerciali in India, grazie anche all'introduzione di nuove motorizzazioni".

Terzo trimestre.

Nell'ultimo trimestre Piaggio ha realizzato ricavi pari a 364 milioni di euro in aumento del 9,7% rispetto allo stesso periodo di un anno fa.

L'Ebitda è stato pari a 49,4 milioni di euro, sopra i 47,3 milioni da noi stimato, con un margine del 13,6%.

Il risultato operativo si è attestato a 23 milioni di euro dai 19,3 attesi e un utile netto di 9,5 milioni di euro sopra le attese di 7,3 milioni .

Raccomandazione INTERESSANTE, target price 2,50 euro.

I dati aumentano la visibilità sui target di fine anno. La società ha confermato le indicazioni sul 2018 e anche la ricerca di opportunità di crescita nel mercato premium asiatico. Le novità positive, a nostro avviso, non si riflettono pienamente nella quotazione di oggi. La società sta offrendo una crescita solida dei volumi e segnali di leva operativa. Se la tendenza positiva della domanda del mercato persiste, la redditività dell'azienda e la generazione di cassa dovrebbero continuare a riprendersi. La nostra visione positiva sul titolo si basa su una ripresa della redditività. Riteniamo inoltre che il prezzo corrente non rifletta il valore incorporato in marchi come Vespa e prodotti come l'MP3.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment