OVS: ANALISI FONDAMENTALE

Ovs [OVS.MI], azienda leader nel mercato italiano dell'abbigliamento per uomo, donna e bambino, ha annunciato i risultati completi del 2021 che sono stati sostanzialmente in linea con le aspettative sui ricavi a 1,36 miliardi, mentre di circa l'8% più alti rispetto alle nostre stime su Adjusted EBITDA rettificato.

Vendite nette a 1,36 mld, +33,4% YoY, quasi recuperati i livelli del 2019.

Crescita robusta in tutti i marchi e canali offline e online.

Adjusted EBITDA a 147,2 mln, con un margine sulle vendite del 10,8% (rispetto al 7,2% del 2020), per il significativo miglioramento delle vendite, la riduzione della scontistica e le iniziative legate ai costi.

Utile netto rettificato a 44,8 mln, da una perdita di -4,8 mln dello scorso anno.

Proposta la distribuzione di un dividendo di 0,04 euro per azione rispetto ad attese di un dividendo nullo.

Flusso di cassa operativo di 129,8 milioni, oltre a 81 mln dall'aumento di capitale del 21 luglio, con PFN rettificata a 190,3 mln, più che dimezzata rispetto a 401,1 mln al 31 gennaio 2021 e circa 120 mln migliore del livello pre-pandemia.

Risultati raggiunti anche grazie alla vendita a prezzo pieno dei prodotti invenduti delle stagioni precedenti causa lockdown. L’outlook per il 2022 è cautamente ottimista con il CEO Beraldo che prevede la possibilità di un’ulteriore crescita dei risultati nel 2022 con un’adeguata generazione di cassa.

Giudizio NEUTRALE, target price 2,20 euro.

Pubblichiamo un aggiornamento con un riepilogo degli ultimi risultati. Negli ultimi 12 mesi l'azienda ha tracciato un percorso di ripresa positivo, offrendo una crescita redditizia con una solida generazione di cassa di circa 130 mln escluso l'aumento di capitale di 80 mln dello scorso anno.

Il picco dell'impatto della pandemia è definitivamente superato, ma riteniamo che l'attuale contesto macroeconomico presenti ancora ostacoli che potrebbero minare e rallentare un pieno ritorno ai livelli di redditività del 2019.

L'attenzione sarà rivolta ai margini, poiché l'inflazione sui trasporti e sui costi energetici continuerà a gravare sulla redditività nonostante gli aumenti dei prezzi attuati. Un altro fattore da tenere d'occhio è la disponibilità dell'offerta di prodotti, che potrebbe risentire delle continue strozzature nel trasporto marittimo di merci, che potrebbero comportare costi ancora più elevati in caso di sostituzione del trasporto aereo.

Allo stato attuale delle cose, anche sulla base delle recenti indicazioni delle aziende di moda/lusso, è difficile prevedere un rapido allentamento dello scenario Covid/economico cinese con porti ancora a bassa capacità. Inoltre, possiamo aspettarci potenziali ulteriori venti contrari per la fiducia e la spesa dei consumatori, poiché l'inflazione elevata inizia a intaccare il reddito disponibile con conseguente ribasso degli scambi (quota più elevata di articoli a basso prezzo).

Per i motivi di cui sopra, stiamo aggiornando le nostre stime per mostrare uno scenario leggermente migliore sui ricavi (2022-24E +4% in media) mentre assumiamo una posizione più cauta sulla redditività (-6% in media) e sui profitti (-7% in media).

Confermiamo la visione neutrale e abbassiamo il target a 2.2 euro da 3 euro. I recenti risultati hanno confermato che il Gruppo sta rispondendo rapidamente alle tendenze attuali, guadagnando trazione e quote di mercato in un contesto di mercato che è diventato sempre meno affollato (principalmente a causa della pandemia) con i recenti sviluppi commerciali annunciati che mettono OVS in una buona posizione per sfruttare le attuali incoraggianti prospettive di mercato.

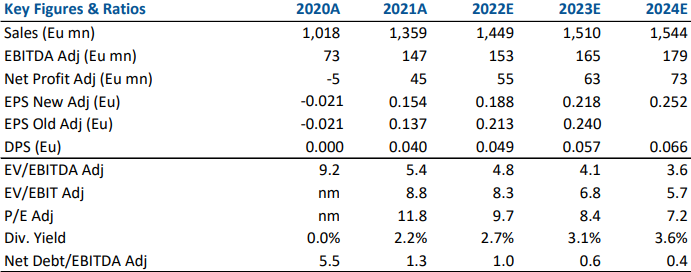

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment