OVS: ANALISI FONDAMENTALE

Ovs [OVS.MI], azienda leader nel mercato italiano dell'abbigliamento con i marchi OVS e UPIM, ha chiuso il primo trimestre fiscale 2020 (periodo febbraio - aprile) con dati fortemente penalizzati dal periodo di lockdown che ha comportato a partire dal 12 marzo la chiusura di tutti i punti vendita, riaperti integralmente solo a partire dal 18 maggio.

Le vendite nette pari a 102,7 milioni, scese del 68% per effetto del periodo di chiusura, hanno registrato un andamento in linea con le attese nella prima parte del mese di febbraio, per poi riflettere un calo di traffico durante l'ultima settimana dello stesso mese. Storicamente, il primo trimestre è caratterizzato da vendite più significative ed a margine pieno nei mesi di marzo ed aprile.

L'EBITDA, pari a -34 milioni, ha risentito del forte calo delle vendite. La perdita materiale in termini di primo margine è stata però significativamente ridimensionata grazie alla tempestiva reattività sul fronte della riduzione dei costi. L'impatto sul primo margine derivante dalle mancate vendite in seguito alla chiusura dei punti vendita è stato parzialmente compensato dalle efficaci azioni straordinarie implementate sul versante dei costi, sia a livello di sede che di rete di vendita (circa 60 milioni, nel primo trimestre).

La Posizione finanziaria netta è migliore rispetto al 30 Aprile 2019 e pari a 428,8 milioni. Seppur la chiusura dei punti vendita abbia causato un assorbimento di cassa straordinario a causa dei mancati incassi (più di 200 milioni di minori vendite), la struttura finanziaria e di liquidità del Gruppo risulta essere solida anche grazie al significativo deleverage effettuato nel corso del 2019, alla cooperazione proattiva dei nostri fornitori, e al contenimento dei costi realizzato.

Commento dell'Amministratore Delegato, Stefano Beraldo. In un trimestre che ha visto la chiusura dei punti vendita per quasi due mesi, l'azienda ha dimostrato massima tempestività in termini di reazione sui costi. Le forti azioni di contenimento implementate ci permetteranno di abbassare ancor di più il punto di break-even anche nel medio-lungo periodo. Stiamo inoltre rivedendo i contratti di affitto e dove non vi fosse cooperazione con i proprietari immobiliari, saremo pronti a disdire i contratti in essere ed a spostare i punti vendita.

Proseguiranno gli investimenti nella sfera digitale a vantaggio della multicanalità e delle relazioni con i nostri clienti, nel percorso da tempo intrapreso di aumento delle relazioni one-to-one e dei servizi offerti alla nostra fedele clientela.

Il periodo di lockdown ha visto OVS ancor di più punto di riferimento di tutto il settore dell'abbigliamento in Italia: le interlocuzioni con le istituzioni, con le associazioni di categoria, e con tutta la politica più in generale si sono di molto intensificate, giovando non solo al nostro Gruppo ma anche a tutti gli altri attori operanti in Italia.

Vendite. Le vendite totali sono risultate essere in linea con le aspettative nei primi giorni del trimestre, per poi risentire (i) di un calo di traffico significativo durante l'ultima settimana di febbraio ed i primi giorni di marzo a causa dell'evoluzione della pandemia in Italia, (ii) della chiusura progressiva di alcuni punti vendita prima e dell'intero network poi, a partire dal 12 marzo. Solo alcuni punti vendita dedicati alla categoria bambino sono stati riaperti a partire da metà aprile, quando però, considerato il generale contesto del paese, il traffico nei negozi e più in generale i consumi, sono risultati essere ancora estremamente contenuti.

Giudizio NEUTRALE, target price 0,90 euro.

Il trimestre è stato penalizzato dal COVID-19 e le azioni implementate dalla società sul fronte della riduzione costi, soprattutto sul fronte degli affitti e costo del personale, hanno mitigato la marcata flessione a livello di Gross Margin (circa -120 milioni YoY).

Debito netto -428,8 milioni, come da attese. Un dato inferiore allo scorso anno principalmente grazie all’ottenimento di dilazioni dei pagamenti. Nessuna nuova indicazione sull’andamento dei prossimi mesi. Rimangono valide quelle fornite in precedenza che vedono un fatturato intorno a 1 miliardo e una bottom line intorno al break-even. La società continua a vedere un buon trend delle vendite dopo le riaperture a maggio.

Ci aspettavamo un impatto fortemente negativo nel primo trimestre, che dovrebbe essere parzialmente riassorbito nei prossimi mesi. Il 2020, in ogni caso, sarà un anno difficile. Per questo manteniamo una visione cauta sul titolo.

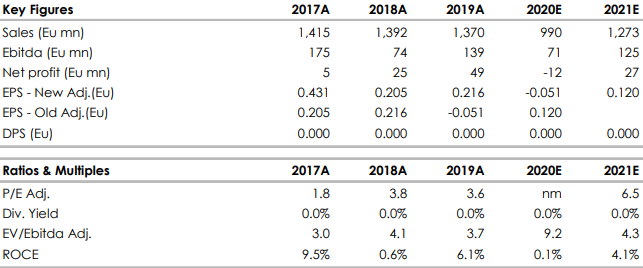

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment