OVS: ANALISI FONDAMENTALE

Risultati 2017 deludenti, tagliamo le stime

Ovs [OVS.MI] ha perso un quarto del valore subito dopo la pubblicazione dei risultati 2017.

Il gruppo della distribuzione ha registrato per l'anno fiscale che si è chiuso il 31 gennaio scorso un utile netto rettificato in aumento del 16% a 106,5 milioni di euro.

Il Cda ha però proposto di non distribuire dividendi "in ragione dei prevedibili piani di espansione fisica e digitale, nonché delle ristrutturazioni del network".

L'Ebitda rettificato è cresciuto del 5,35% a 196,5 milioni, mentre i ricavi netti si sono attestati a 1,5 miliardi, in crescita del 12% (+4% se si esclude il sell-in verso Sempione Fashion). La quota di mercato ha superato il 7,8%.

Il cda ha deliberato di proporre all'assemblea l'autorizzazione all'acquisto di azioni proprie.

Commento.

I dati hanno mostrato maggiore debolezza delle attese sia in termini di ricavi a parità di perimetro che di EBITDA margin rettificato (a causa di maggiori costi per servizi, mentre il gross margin non si è discostato dalle attese). In termini di voci straordinarie ha pesato l’impatto delle svalutazioni tra cui la riduzione del valore di un credito commerciale, di uno finanziario e della partecipazione in Sempione (CV).

La conference call successiva a commento dei risultati non ha fugato i dubbi sull'andamento attuale del business ma sono emersi aspetti interessanti.

Secondo il management, la decisione di non distribuire il dividendo non va messa in relazione con problemi finanziari ma è stata assunta per tenere munizioni da destinare per creare valore.

Sul fronte del business, il mercato italiano è ancora negativo a febbraio e marzo dopo un gennaio difficile.

Il management vede significativi benefici dal trend euro/dollaro nel 2018 e nel 2019

Per il 2018 Ovs prevede un incremento dell’Ebitda e della posizione finanziaria netta.

Raccomandazione INTERESSANTE, target price 5,10 euro.

Alla luce del quadro più incerto abbiamo rivisto le nostre stime sul gruppo tagliando del 10% le previsioni di utili per azione per quest’anno. Di conseguenza portiamo il target price a 5,10 euro da 7,70 euro precedente.

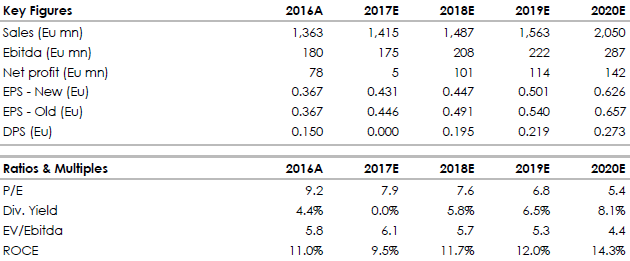

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Il gruppo della distribuzione ha registrato per l'anno fiscale che si è chiuso il 31 gennaio scorso un utile netto rettificato in aumento del 16% a 106,5 milioni di euro.

Il Cda ha però proposto di non distribuire dividendi "in ragione dei prevedibili piani di espansione fisica e digitale, nonché delle ristrutturazioni del network".

L'Ebitda rettificato è cresciuto del 5,35% a 196,5 milioni, mentre i ricavi netti si sono attestati a 1,5 miliardi, in crescita del 12% (+4% se si esclude il sell-in verso Sempione Fashion). La quota di mercato ha superato il 7,8%.

Il cda ha deliberato di proporre all'assemblea l'autorizzazione all'acquisto di azioni proprie.

Commento.

I dati hanno mostrato maggiore debolezza delle attese sia in termini di ricavi a parità di perimetro che di EBITDA margin rettificato (a causa di maggiori costi per servizi, mentre il gross margin non si è discostato dalle attese). In termini di voci straordinarie ha pesato l’impatto delle svalutazioni tra cui la riduzione del valore di un credito commerciale, di uno finanziario e della partecipazione in Sempione (CV).

La conference call successiva a commento dei risultati non ha fugato i dubbi sull'andamento attuale del business ma sono emersi aspetti interessanti.

Secondo il management, la decisione di non distribuire il dividendo non va messa in relazione con problemi finanziari ma è stata assunta per tenere munizioni da destinare per creare valore.

Sul fronte del business, il mercato italiano è ancora negativo a febbraio e marzo dopo un gennaio difficile.

Il management vede significativi benefici dal trend euro/dollaro nel 2018 e nel 2019

Per il 2018 Ovs prevede un incremento dell’Ebitda e della posizione finanziaria netta.

Raccomandazione INTERESSANTE, target price 5,10 euro.

Alla luce del quadro più incerto abbiamo rivisto le nostre stime sul gruppo tagliando del 10% le previsioni di utili per azione per quest’anno. Di conseguenza portiamo il target price a 5,10 euro da 7,70 euro precedente.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment