ORSERO: ANALISI FONDAMENTALE

Intesa Sanpaolo conferma il giudizio buy (MOLTO INTERESSANTE), alza il target a 12,2 euro

Orsero [ORSO.MI], è leader nell’Europa mediterranea nell’ambito dell’importazione e della distribuzione di prodotti ortofrutticoli freschi, quotato al segmento Star del MTA.

Il Gruppo opera attraverso diverse società con sede in Italia, Francia, Spagna, Portogallo, Grecia, Costa Rica, Colombia e Messico.

Il marchio firma, oltre a banane e ananas, anche agrumi, mele, meloni, pere e una gamma completa di frutti esotici e verdure.

Recentemente, ha lanciato anche una nuova linea di frutta tagliata, pronta al consumo, e una gamma di spremute e frullati freschi.

Orsero si è quotata nel novembre del 2015, tramite la business combination con Glenalta Spac.

Azionariato

Il Capitale sociale è così distribuito.

FIF Holding possiede il 32,5% del capitale. Il Grupo Fernandez il 6,3%. Praude Asset Management il 9,54%. Global Portfolio Investments il 5,7%. First Capital il 5,2%.

Il mercato detiene il 39,85%.

Modello di Business

Le attività di Orsero si svolgono in due macro-aree: importazione e distribuzione.

Il gruppo presidia l’intera filiera dei prodotti ortofrutticoli, partendo dalla prima fase di reperimento (Sourcing), alla quale segue l’importazione. Orsero importa da Costa Rica, Camerun, Ecuador, Colombia, Repubblica Domenicana.

Le fasi successive sono quelle del controllo qualità, dello stoccaggio, della maturazione e lavorazione, della preparazione, della vendita, della distribuzione e commercializzazione.

Orsero lavora in maniera sostenibile lungo tutta la filiera e per tutti gli aspetti che riguardano l’economia, il sociale e l’ambiente.

Newsflow: la partnership con Orogel Fresco

Lo scorso luglio, il Gruppo Orsero ha siglato una partnership con Orogel Fresco, realtà del gruppo Orogel che produce e commercializza frutta e verdura coltivata in Italia.

L’accordo prevede lo sviluppo della nuova linea F.lli Orsero dedicata alla frutta a nocciolo di qualità Extra Premium: nettarine, pesche, albicocche e susine, tutte coltivate in Emilia-Romagna, Basilicata e Puglia.

Ultimi dati di bilancio

Orsero conclude il primo semestre 2021 con ricavi netti pari a circa 513,1 milioni di euro, in lieve flessione rispetto ai dati del primo semestre 2020 (520,8 milioni), per via della fisiologica riduzione dei consumi rispetto al periodo di lockdown.

L’Adjusted EBITDA, pari a 26,6 milioni, evidenzia un incremento del 13,1% circa rispetto ai 23,5 milioni dello stesso periodo del 2020, con un Adjusted EBITDA Margin record pari al 5,2%, in aumento di 67 punti base rispetto al primo semestre 2020.

L’Adjusted EBIT, pari a 12,6 milioni, cresce rispetto ai 10,9 milioni conseguiti nel primo semestre 2020.

L’Utile Netto Adjusted presenta un risultato positivo di 8,6 milioni rispetto ad un utile di 7,5 milioni della prima metà del 2020, con un incremento di 1,1 milioni grazie all’aumento della marginalità e dei maggiori ammortamenti rispetto allo scorso anno.

L’Utile Netto si attesta a 8,2 milioni, in incremento di 2 milioni rispetto al primo semestre 2020

La Posizione Finanziaria Netta è pari 91,4 milioni rispetto a 103,3 milioni al 31 dicembre 2020. Il miglioramento, è frutto della significativa generazione di cassa derivante dall’attività operativa per circa 21,8 milioni, bilanciata da investimenti operativi del periodo per circa 10,5 milioni e da dividendi pagati agli azionisti per 3,5 milioni.

Guidance confermata

Il Gruppo continua ad essere fiducioso della possibilità di crescita del business grazie al forte posizionamento competitivo e ad una struttura finanziaria solida, e conferma la guidance 2021, migliorando però le aspettative sulla PFN, con una riduzione dei valori attesi di ulteriori 7/10 milioni.

Di seguito i principali indicatori:

- Ricavi netti: 1.040 milioni - 1.060 milioni (invariato);

- Adjusted ebitda: 49 milioni - 51 milioni (invariato);

- Utile netto: 14 milioni - 16 milioni (invariato);

- Posizione finanziaria netta: 75 milioni - 78 milioni (in precedenza 80-85 milioni);

- Investimenti in attivo immobilizzato operativo: 9 milioni - 10 milioni (invariato).

Pareri analisti

Intesa Sanpaolo conferma il giudizio buy (MOLTO INTERESSANTE), alza il target a 12,2 euro

Dopo la pubblicazione dei dati semestrali, Intesa Sanpaolo ha rinforzato il giudizio Buy (Molto interessante) sul titolo, portando il target price a 12,2 euro, dai 12 euro precedenti, con upside pari a 23% circa.

Nella nota, si legge che i risultati sono stati in linea alle aspettative in termini di ricavi, e un po’ meglio in termini di profittabilità, rimanendo in sintonia alle attese sul 2021. Viene particolarmente apprezzata la solida generazione di cassa del semestre.

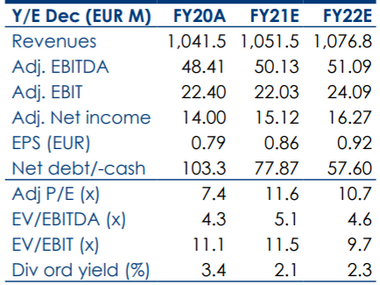

Gli analisti confermano le stime sul 2021-2022, ma alzano quelle sulla Posizione Finanziaria Netta, in sintonia con la guidance della società

Nella tabella sottostante, le cifre storiche (A) e prospettiche (E) elaborate da Intesa Sanpaolo

www.websim.it

Il Gruppo opera attraverso diverse società con sede in Italia, Francia, Spagna, Portogallo, Grecia, Costa Rica, Colombia e Messico.

Il marchio firma, oltre a banane e ananas, anche agrumi, mele, meloni, pere e una gamma completa di frutti esotici e verdure.

Recentemente, ha lanciato anche una nuova linea di frutta tagliata, pronta al consumo, e una gamma di spremute e frullati freschi.

Orsero si è quotata nel novembre del 2015, tramite la business combination con Glenalta Spac.

Azionariato

Il Capitale sociale è così distribuito.

FIF Holding possiede il 32,5% del capitale. Il Grupo Fernandez il 6,3%. Praude Asset Management il 9,54%. Global Portfolio Investments il 5,7%. First Capital il 5,2%.

Il mercato detiene il 39,85%.

Modello di Business

Le attività di Orsero si svolgono in due macro-aree: importazione e distribuzione.

Il gruppo presidia l’intera filiera dei prodotti ortofrutticoli, partendo dalla prima fase di reperimento (Sourcing), alla quale segue l’importazione. Orsero importa da Costa Rica, Camerun, Ecuador, Colombia, Repubblica Domenicana.

Le fasi successive sono quelle del controllo qualità, dello stoccaggio, della maturazione e lavorazione, della preparazione, della vendita, della distribuzione e commercializzazione.

Orsero lavora in maniera sostenibile lungo tutta la filiera e per tutti gli aspetti che riguardano l’economia, il sociale e l’ambiente.

Newsflow: la partnership con Orogel Fresco

Lo scorso luglio, il Gruppo Orsero ha siglato una partnership con Orogel Fresco, realtà del gruppo Orogel che produce e commercializza frutta e verdura coltivata in Italia.

L’accordo prevede lo sviluppo della nuova linea F.lli Orsero dedicata alla frutta a nocciolo di qualità Extra Premium: nettarine, pesche, albicocche e susine, tutte coltivate in Emilia-Romagna, Basilicata e Puglia.

Ultimi dati di bilancio

Orsero conclude il primo semestre 2021 con ricavi netti pari a circa 513,1 milioni di euro, in lieve flessione rispetto ai dati del primo semestre 2020 (520,8 milioni), per via della fisiologica riduzione dei consumi rispetto al periodo di lockdown.

L’Adjusted EBITDA, pari a 26,6 milioni, evidenzia un incremento del 13,1% circa rispetto ai 23,5 milioni dello stesso periodo del 2020, con un Adjusted EBITDA Margin record pari al 5,2%, in aumento di 67 punti base rispetto al primo semestre 2020.

L’Adjusted EBIT, pari a 12,6 milioni, cresce rispetto ai 10,9 milioni conseguiti nel primo semestre 2020.

L’Utile Netto Adjusted presenta un risultato positivo di 8,6 milioni rispetto ad un utile di 7,5 milioni della prima metà del 2020, con un incremento di 1,1 milioni grazie all’aumento della marginalità e dei maggiori ammortamenti rispetto allo scorso anno.

L’Utile Netto si attesta a 8,2 milioni, in incremento di 2 milioni rispetto al primo semestre 2020

La Posizione Finanziaria Netta è pari 91,4 milioni rispetto a 103,3 milioni al 31 dicembre 2020. Il miglioramento, è frutto della significativa generazione di cassa derivante dall’attività operativa per circa 21,8 milioni, bilanciata da investimenti operativi del periodo per circa 10,5 milioni e da dividendi pagati agli azionisti per 3,5 milioni.

Guidance confermata

Il Gruppo continua ad essere fiducioso della possibilità di crescita del business grazie al forte posizionamento competitivo e ad una struttura finanziaria solida, e conferma la guidance 2021, migliorando però le aspettative sulla PFN, con una riduzione dei valori attesi di ulteriori 7/10 milioni.

Di seguito i principali indicatori:

- Ricavi netti: 1.040 milioni - 1.060 milioni (invariato);

- Adjusted ebitda: 49 milioni - 51 milioni (invariato);

- Utile netto: 14 milioni - 16 milioni (invariato);

- Posizione finanziaria netta: 75 milioni - 78 milioni (in precedenza 80-85 milioni);

- Investimenti in attivo immobilizzato operativo: 9 milioni - 10 milioni (invariato).

Pareri analisti

Intesa Sanpaolo conferma il giudizio buy (MOLTO INTERESSANTE), alza il target a 12,2 euro

Dopo la pubblicazione dei dati semestrali, Intesa Sanpaolo ha rinforzato il giudizio Buy (Molto interessante) sul titolo, portando il target price a 12,2 euro, dai 12 euro precedenti, con upside pari a 23% circa.

Nella nota, si legge che i risultati sono stati in linea alle aspettative in termini di ricavi, e un po’ meglio in termini di profittabilità, rimanendo in sintonia alle attese sul 2021. Viene particolarmente apprezzata la solida generazione di cassa del semestre.

Gli analisti confermano le stime sul 2021-2022, ma alzano quelle sulla Posizione Finanziaria Netta, in sintonia con la guidance della società

Nella tabella sottostante, le cifre storiche (A) e prospettiche (E) elaborate da Intesa Sanpaolo

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment