OMER - ANALISI FONDAMENTALE

Rating OUTPERFORM, target price 3,8 euro

Omer [OMR.MI] è un'azienda attiva nell'ambito della componentistica ferroviaria.

I risultati del primo semestre

Omer ha archivio il primo semestre 2022 con un valore della produzione pari a 31,2 milioni di euro, +14% su base annua, sopra le attese di 30,5 milioni. Il risultato ha beneficiato del consolidamento di Omer Nord America (+6%), e della crescita organica (+8%), ripartita quasi equamente tra volumi ed effetti prezzo (comprese le agevolazioni fiscali per l'IPO).

La crescita dei volumi è stata ottenuta grazie all’esecuzione dei progetti di backlog e nonostante l’aumento dei casi di Covid all’inizio dell’anno. Gli effetti sui prezzi includono gli aggiustamenti automatici inseriti nei contratti.

L'EBITDA ha raggiunto la cifra di 6,5 milioni (-17% anno su anno, rispetto alla nostra attesa di 6,1 milioni), ed è stato influenzato dai maggiori costi per materiali ed energia.

I profitti netti sono stati pari a 3,9 milioni di euro, -21% su base annua, contro le attese di 3,5 milioni.

Il net cash è stato pari a 16 milioni di euro, in linea alle attese

L’hard backlog è salito a 118 milioni di euro, rispetto alla cifra di 113 milioni registrata alla fine del 2021 (2,1 volte le vendite LTM).

Deterioramento dello scenario macro negli ultimi mesi

La pressione inflazionistica è aumentata negli ultimi mesi. I dati mostrano un aumento dei prezzi alla produzione del +21% dall’inizio dell’anno a giugno, mentre il benchmark per l'alluminio, il principale materiale utilizzato, ha raggiunto un rincaro del +56% su base annua nel primo trimestre, prima di scendere a +20% nel secondo.

Le voci che sono più soggette all'inflazione, come i materiali e l'energia, hanno rappresentato circa il 52% dei costi di Omer nel 2021, mentre le voci che non dovrebbero subire una forte pressione inflazionistica, come le spese per il personale e di locazione, il 34%. La parte restante è costituita dai costi dei servizi, alcuni dei quali sensibili all'inflazione e altri legati alla crescita dell'organizzazione dopo l'IPO.

Outlook 2022

Omer beneficia di adeguamento automatico dei prezzi con alcuni clienti con un tetto del 2-3% del valore del contratto, ma sono in corso trattative per ulteriori adeguamenti alla luce della pressione inflazionistica. Escludendo per prudenza questi potenziali benefici, stimiamo che l'EBITDA 2022 raggiunga la cifra di 11,5 milioni di euro. Ogni ulteriore adeguamento dei prezzi può portare altro upside

Le nuove stime

Confermiamo le nostre stime sui ricavi, mentre abbassiamo quelle sull’utile per azione, alla luce delle pressioni inflazionistiche sopra descritte, sebbene di recente i prezzi delle materie prime sono scesi sensibilmente.

Confermiamo il giudizio INTERESSANTE, target price a 3,80 euro

Nonostante lo scenario macro sia sfidante, crediamo che Omer possa superare queste difficoltà grazie ad un solido know-how ed a una altrettanto solida struttura finanziaria. La società continua ad investire nell’efficienza produttiva, aumentando la produzione di energia attraverso l’installazione di pannelli solari.

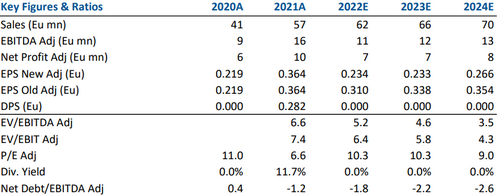

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment