NEXI: ANALISI FONDAMENTALE

Nexi [NEXII.MI], società dei pagamenti digitali, ha chiuso il 2021 con una positiva performance finanziaria nonostante i nuovi lockdown a livello nazionale.

Ricavi consolidati Nexi+Nets pari a 2.268,8 milioni nel 2021, +10,0% a/a; 618,1 milioni nel 4 trimestre 2021, +11,1% a/a;

EBITDA consolidato Nexi+Nets pari a 1.094,5 milioni nel 2021, +12,1% a/a; 319,7 milioni nel 4 trimestre 2021, +11,6% a/a. Continua crescita dell’EBITDA margin;

Continuo aumento dei volumi nel 4 trimestre 2021 nonostante la variante Omicron, trainati dalla crescita a doppia cifra in Italia rispetto a livello pre-Covid. Andamento positivo dei consumi di base in tutti i principali paesi;

Prosegue il percorso di creazione della PayTech leader in Europa. Completata la fusione con SIA. L’integrazione con Nets e SIA procede secondo i piani con circa € 100 milioni di sinergie cash confermate per il 2022;

Raggiunta l’Ambition 2021 nonostante la variante Omicron nel 4trim21. Ambition 2022 Nexi+Nets+SIA prevede una crescita dei ricavi tra il +7% e il +9% a/a e una crescita dell’EBITDA tra +13% e +16% a/a.

Il 2021 è stato per Nexi un anno di grande trasformazione, caratterizzato dalla realizzazione delle operazioni di fusione con Nets e SIA, due tappe fondamentali nel nostro percorso per la creazione della PayTech Europea in grado di guidare e sostenere la transizione verso un’Europa cashless”, ha commentato Paolo Bertoluzzo, CEO di Nexi Group.

Dal punto di vista finanziario il Gruppo ha registrato una solida performance di crescita a doppia cifra del fatturato e dell’EBITDA e raggiunto l’Ambition 2021 annunciata, nonostante l’impatto inatteso della variante Covid Omicron a fine anno. Grazie al nuovo posizionamento del Gruppo, i ricavi hanno beneficiato della diversificazione geografica e della presenza in mercati strutturalmente attraenti con grande potenziale, come l’Italia e la Germania, e di una maggiore presenza nell’e-commerce che cresce a doppia cifra. La continua accelerazione dei volumi, nei settori meno toccati dalla pandemia, conferma lo shift in atto dal cash verso i pagamenti digitali. Nel 2021 abbiamo accelerato anche sul fronte dello sviluppo sostenibile, così come riconosciuto da un aumento nei rating ESG e dal nostro impegno a ridurre a zero le emissioni entro il 2040. Tutti questi importanti traguardi sono stati possibili grazie al contributo di tutte le persone di Nexi, alle quali va il mio ringraziamento, che hanno fatto un lavoro straordinario in un anno intenso di forte cambiamento.

Nel quarto trimestre del 2021 il Gruppo ha registrato una solida performance finanziaria e una crescita sostenuta dei volumi, nonostante la variante Omicron. In particolare, in Italia i volumi delle transazioni acquiring hanno registrato una crescita a doppia cifra rispetto al periodo pre-Covid, con un’accelerazione ulteriore nella seconda metà di gennaio, trainata da una forte crescita nei consumi di base (+44% rispetto al 2019) e da una continua solida crescita a doppia cifra delle carte nazionali (+26% rispetto al 2019), mentre le carte estere sono ancora in sofferenza.

Nei paesi nordici i volumi di transazione acquiring continuano nel 4trim21 la crescita positiva rispetto al periodo pre-Covid. La DACH region sta ancora recuperando vista l’esposizione al settore viaggi. A gennaio è stata registrata un’accelerazione dei consumi di base che hanno avuto una crescita a doppia cifra sia nei paesi nordici (raggiungendo il +47% a gennaio rispetto al periodo pre-Covid) che nella DACH region (raggiungendo il +27% a gennaio rispetto al periodo pre-Covid).

I trend sopra descritti confermano i segnali di accelerazione dei pagamenti digitali soprattutto nei settori meno impattati dal Covid-19 e nelle diverse geografie del Gruppo. In particolare, nel mese di gennaio i volumi acquiring in Italia, rispetto al 2019, hanno registrato un importante incremento in diverse categorie come, ad esempio, in quella dei veterinari (+74%) e in quella dei negozi di mobili per la casa (+46%). Nei paesi nordici i negozi di cosmetica hanno raggiunto un +85% e i panifici si sono attesati a +53% rispetto al 2019. Nella DACH region invece i negozi di alimentari hanno registrato un incremento del +42% e i negozi di ottica +25%, sempre rispetto al 2019.

Raccomandazione INTERESSANTE, target price 16,0 euro.

I risultati sono stati in linea con le attese. La crescita è stata trainata dai segmenti Cards & Digital Payments e Digital Banking Solutions, con Merchant Services & Solutions in linea. Il titolo ha sottoperformato l'indice di borsa principale (FtseMib) da inizio anno, a nostro avviso a causa delle sanzioni contro la Russia per l'invasione dell'Ucraina. Riteniamo che la conclusione in tempi rapidi del conflitto e la ripresa dei consumi e dei flussi turistici porteranno a un re-rating del titolo.

Prevediamo buone prospettive per l'azienda, con una crescita strutturale visibile e ulteriori opportunità di maggiore crescita dei ricavi e di espansione dei margini attraverso sinergie e leva operativa. Tuttavia, vediamo anche il valore del titolo penalizzato e limitato dai sostanziali rischi di overhang, con il primo dei 3 lock-up per gli azionisti Nets scaduti il 1° gennaio e ulteriori lock-up in scadenza a luglio.

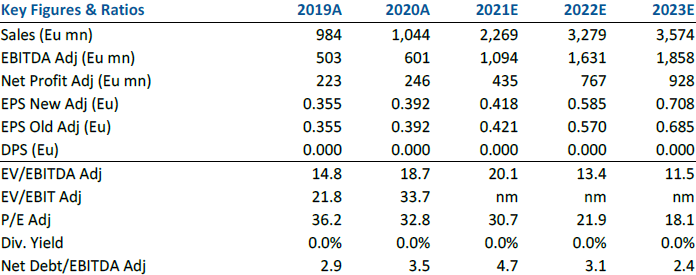

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment