NEXI: ANALISI FONDAMENTALE

Nexi [NEXII.MI], società dei pagamenti digitali, ha chiuso il primo trimestre 2021 con una positiva performance finanziaria nonostante i nuovi lockdown a livello nazionale.

Ricavi a 258,6 milioni, in crescita del 4,1% su anno e del 5,3% rispetto ai primi tre mesi del 2019, dato oltre le attese.

L'Ebitda è stato pari a 139,8 milioni, (+2% sullo stesso periodo del 2020 e +9,2% sul primo trimestre 2019), l'Ebitda Margin è stato pari al 54%, pressoché in linea su anno nonostante il piano di contenimento costi, e in aumento di circa 2 punti rispetto ai primi tre mesi del 2019, confermando la leva operativa.

I volumi totali di transazione hanno mostrato un recupero nel primo trimestre con una forte performance dei consumi di base e un rapido recupero dei consumi discrezionali.

Da metà aprile si è registrata un'accelerazione dei volumi a seguito del progressivo allentamento delle restrizioni per la pandemia con volumi acquiring a +7% rispetto al 2019 nella settimana 4-10 Maggio, mentre le carte italiane hanno segnato +21% sul 2019.

Nonostante la terza ondata di Covid a marzo, Nexi ha rivisto al rialzo l'Ambition 2021 prevedendo una crescita per i ricavi nell'anno 'high single digit/double-digit' (precedentemente midhigh single digit).

L'Ebitda Margin è previsto stabile su anno, in crescita di 3 punti rispetto al 2019, con potenziale upside. Restano confermati il Ratio Capex/Ricavi stabile su anno.

Sul fronte M&A, Nexi conferma il closing dell'operazione con Nets nel secondo trimestre, e con Sia nel terzo.

Raccomandazione INTERESSANTE, target price 18,40 euro.

I risultati sono leggermente migliori delle attese. La crescita è stata trainata dai segmenti Cards & Digital Payments e Digital Banking Solutions, con Merchant Services & Solutions in linea.

L'EBITDA è stato di 139,7 milioni di euro, il 2% in più su base annua e circa il 7% in più rispetto alla nostra stima, battendo le aspettative di consenso del 2,7%.

L'indebitamento finanziario netto è passato da 2,13 miliardi di euro a fine 2020 a 1,9 miliardi di euro (inclusa la convertibile).

La società ha aumentato la sua "ambizione" per il 2021, da una crescita "medio-alta dei ricavi a una cifra" a una crescita "elevata a doppia cifra". Ciò è stato supportato dalla recente accelerazione dei volumi dopo la terza ondata di Covid-19, con una continua forte performance nel settore dei consumi di base (in aumento del 40% rispetto al primo trimestre 2019 e circa 35% da aprile), una rapida ripresa dei consumi discrezionali (da -16% rispetto al primo trimestre 2019 al 6% nella prima settimana di maggio) e segni visibili di ripresa iniziale nei viaggi/tempo libero (da -49% a -30%).

Sulla scia di queste tendenze, il management si è sentito fiducioso di aumentare le proprie ipotesi su tutti i segmenti di spesa, forse anche in modo conservativo, sebbene sia ancora troppo presto per dirlo.

Il titolo ha sottoperformato l'indice di borsa principale (FtseMib) da inizio anno, a nostro avviso a causa delle restrizioni della terza ondata di Covid-19. Riteniamo che la ripresa dei consumi e dei flussi turistici porteranno a un re-rating del titolo.

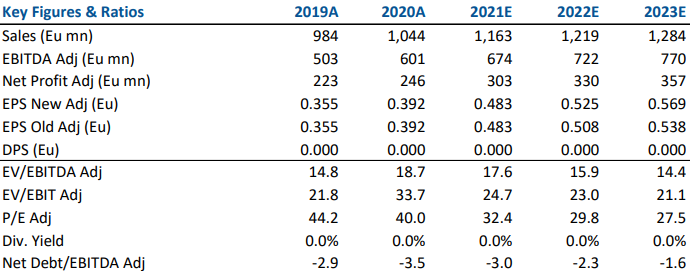

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment