NEXI: ANALISI FONDAMENTALE

Nexi [NEXII.MI] ha inglobato la divisione acquiring di Intesa Sanpaolo [ISP.MI]: con 1.000 milioni di euro di spesa, la società dei pagamenti digitali ha inglobato un’attività che ha generato 95 milioni di euro di Ebitda. Multiplo implicito dell’operazione EV/EBITDA pari a 10,5 volte, più basso della media di mercato. L’accordo prevede una estensione al 2044 degli accordi commerciali con la banca, destinata a diventare azionista di Nexi con il 9,9%: il socio di maggioranza Mercury scende dal 60,2% al 50,3%.

Il nuovo debito, temporaneamente finanziato con dei prestiti concessi dalle banche, potrebbe essere sostituito da un bond.

Multiplo Debito/ Ebitda atteso a 3,4 volte a fine 2020 con un target range di 3/3,5 volte nel breve periodo e di 2/2,5 volte nel medio lungo periodo.

L’ingresso nel capitale di Intesa Sanpaolo, secondo alcuni retroscena, potrebbe anticipare la fusione con SIA, in quanto c’è bisogno di avere dei soggetti italiani forti e motivati, in vista della diluizione delle quote dovuta all’aggregazione. MF riferisce che Nexi starebbe valutando l’acquisto delle attività di acquiring di Banco BPM. Intesa registra una plusvalenza di 900 milioni di euro.

Ipotesi fusione con SIA.

La stampa è tornata ad ipotizzare una fusione tra Sia e Nexi per la creazione di un campione nazionale. (Corriere della Sera, MF).

Il recente ingresso di Intesa Sanpaolo nel capitale con il 10%, è ritenuto un elemento favorevole all’operazione di cui si parla ormai da qualche settimana sui giornali. Altri istituti di credito potrebbero seguire questa via, su Milano Finanza si parla di un possibile coinvolgimento della società Bancomat Spa. L’interesse alla creazione di un campione nazionale potrebbe spingere Cassa depositi e prestiti a sponsorizzare e sostenere la fusione SIA-NEXI. Intanto, prosegue l’iter per una possibile quotazione di Sia nel primo semestre 2020. Il valore di IPO sarebbe poi utilizzato in altre negoziazioni.

Una combinazione tra Nexi e Sia determinerebbe sinergie a regime di almeno 80-100 milioni all’anno, un aumento dimensionale e la possibile espansione a livello internazionale. La nostra valutazione di Sia è pari a circa 3,2-3,7 miliardi di euro, l’unione tra le due società porterebbe alla creazione di un gruppo con oltre 2 miliardi di ricavi e quasi 900 milioni di Ebitda rettificato. Inoltre, potrebbe facilitare l’uscita dei fondi di private equity da Nexi, che dopo la cessione a Intesa Sanpaolo del 10%, scenderanno al 50,2%.

Boom di pagamenti elettronici nel periodo natalizio.

Nella settimana dello shopping natalizio, i pagamenti elettronici sono volate a 123 milioni, 31 milioni in più dello stesso periodo del 2018. A comunicare il dato è stata SIA, società che gestisce la fase di processo delle transazioni elettroniche per diversi operatori, tra cui Nexi. Transazioni on-line in crescita del 43% anno su anno. Indicazioni positive per Nexi che è di gran lunga il principale operatore nei pagamenti digitali in Italia, anche se con un’esposizione limitata al segmento on-line. Ci aspettiamo un buon andamento dei volumi nel quarto trimestre. E’ ancora da definire l’impatto delle novità regolamentari in arrivo.

Risultati terzo trimestre 2019.

Nexi ha chiuso il terzo trimestre 2019 con 251 milioni di euro di ricavi, +5,5% anno su anno, in linea con le aspettative degli analisti. Le commissioni in arrivo da negozi ed altri operatori commerciali, salgono del 6% a 124 milioni di euro, leggermente sotto le aspettative. L'Ebitda rettificato si porta a 136 milioni di euro, +18%: il consensus stimava 129 milioni di euro. A fine settembre il debito era 1,51 miliardi di euro, in linea con il risultato di fine giugno. La società ha confermato il raggiungimento degli obiettivi al 2019.

Raccomandazione INTERESSANTE, target price 12,70 euro.

Giudichiamo molto positivamente l'operazione con Intesa, in grado di creare valore nel lungo periodo. Alziamo le previsioni di utile e incorporiamo una possibilità del 20% di fusione con SIA, dal 10% precedente. Nel complesso, i risultati del terzo trimestre sono stati positivi, dovuti anche a maggiori efficienze nei costi. Tuttavia, il management non ha alzato le stime mantenendo invariate le previsioni di Ebitda 2019 a circa 500 milioni di euro (502 milioni le nostre stime) e il rapporto fra debito netto ed Ebitda pari a 3 volte a fine anno.

Profilo. Nexi è la società paytech leader in Italia, partner delle banche. Il titolo è sbarcato in borsa a metà aprile 2019 a un prezzo di collocamento fissato a 9 euro. Al prezzo dell'Ipo la società era stata valorizzata circa 5,77 miliardi di euro. Nexi gestisce 1,4 milioni di terminali POS con una quota di mercato del 70%; 43 milioni di carte di pagamento; 13.400 ATM; 420mila postazioni di e-banking (quota di mercato 29%).

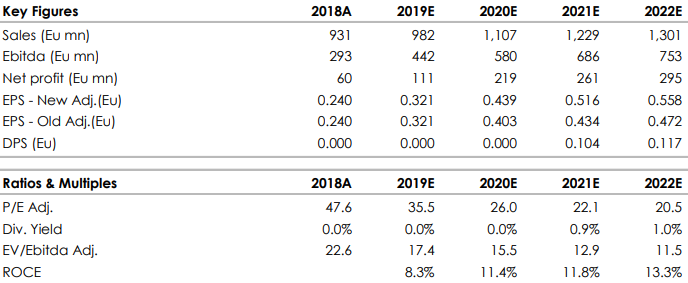

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment