NEXI: ANALISI FONDAMENTALE

Nexi [NEXII.MI] ha chiuso il terzo trimestre 2019 con 251 milioni di euro di ricavi, +5,5% anno su anno, in linea con le aspettative degli analisti.

Le commissioni in arrivo da negozi ed altri operatori commerciali, salgono del 6% a 124 milioni di euro, leggermente sotto le aspettative.

L'Ebitda rettificato si porta a 136 milioni di euro, +18%: il consensus stimava 129 milioni di euro.

A fine settembre il debito era 1,51 miliardi di euro, in linea con il risultato di fine giugno.

La società ha confermato il raggiungimento degli obiettivi al 2019.

Commento.

Nel complesso, si tratta di un buon set di risultati dovuti anche a maggiori efficienze nei costi. Tuttavia, il management non ha alzato le stime mantenendo invariate le previsioni di Ebitda 2019 a circa 500 milioni di euro (502 milioni le nostre stime) e il rapporto fra debito netto ed Ebitda pari a 3 volte a fine anno.

Ipotesi ingresso nel capitale di Intesa SanPaolo.

Nexi ha confermato in una nota che sono stati avviati contatti preliminari per valutare eventuali operazione volte ad estendere la partnership già esistente tra Nexi e Intesa, precisando che non è stato definito ancora alcun progetto né di natura industriale né tantomeno di natura finanziaria che contempli valori.

La società smentisce l’ipotesi riportata dalla stampa di una partecipazione di Intesa nel capitale pari al 30-40%, ricordando la propria missione di essere la tecnologia di pagamenti indipendente del sistema bancario italiano. Continuano le speculazioni sulla stampa, che riportano diversi scenari con una partecipazione di Intesa dal 15% (corrispondente ad un valore del business di 1,0 miliardo) al 25%.

Riteniamo un potenziale accordo molto positivo per Nexi in quanto è una parte a più alto valore aggiunto. L'accordo inoltre aumenterebbe la visibilità su accordi di lungo termine con un cliente importante, Intesa, che diventerebbe un azionista rilevante del gruppo. Infine, diluirebbe la partecipazione dei fondi di Private Equity, facilitando la loro uscita dal capitale. Tutto ciò potrebbe contribuire alla riduzione dello sconto a cui il titolo viaggia nei confronti dei competitor. Resta da chiarire ad ogni modo il perimetro delle attività e il prezzo ed i multipli a cui l’operazione potrebbe essere realizzata.

Raccomandazione NEUTRALE, target price 10, 20 euro.

Alziamo le stime a livello operativo dell'1% per il 2019-20, in modo da includere i leggeri miglioramenti dei costi del terzo trimestre. Le stime sull’utile per azione del 2019 aumentano dell’1,8% e del 6,5% nel 2020 per includere l’effetto positivo sugli oneri finanziari della ristrutturazione del debito annunciata a ottobre. Aggiorniamo il target price a 10,20 euro (da 10,6 euro) per includere l’oscillazione sui multipli nel 2019-20.La nostra valutazione al momento non include i potenziali effetti positivi di un accordo con Intesa.

Profilo. Nexi è la società paytech leader in Italia, partner delle banche. Il titolo è sbarcato in borsa a metà aprile 2019 a un prezzo di collocamento fissato a 9 euro. Al prezzo dell'Ipo la società era stata valorizzata circa 5,77 miliardi di euro. Nexi gestisce 1,4 milioni di terminali POS con una quota di mercato del 70%; 43 milioni di carte di pagamento; 13.400 ATM; 420mila postazioni di e-banking (quota di mercato 29%).

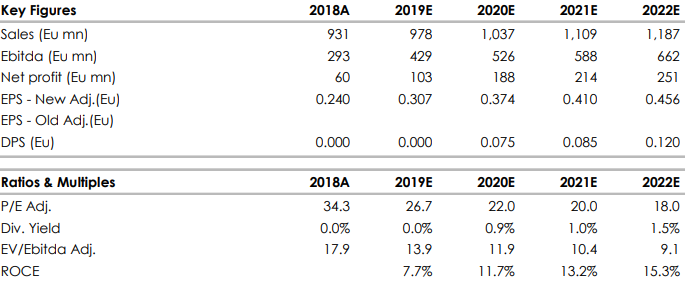

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment