NEXI: ANALISI FONDAMENTALE

NEXI [NEXII.MI] ha chiuso il primo trimestre 2019 con risultati ampiamente in linea con la guidance finanziaria annunciata. In sintesi:

EBITDA pari a 111 milioni, +21% a/a; Ricavi pari a 226 milioni, +6,8% a/a al netto della cessazione di contratti a zero margine provenienti dalle recenti acquisizioni, +5,1% a/a nominale;

In dettaglio.

Nel primo trimestre 2019 il Gruppo Nexi ha registrato un EBITDA pari a 110,6 milioni, evidenziando una crescita organica del +21,0% a/a grazie alla forte crescita dei ricavi e al continuo focus sul contenimento dei costi e dell’efficienza operativa. A seguito di tali positivi sviluppi in termini di performance operativa del Gruppo, l’EBITDA Margin nel primo trimestre 2019 è stato pari al 49%, in espansione di circa 7 punti percentuali rispetto al livello registrato nel primo trimestre dello scorso anno.

I Ricavi Operativi Netti si sono attestati a 226,5 milioni, in crescita del +6,8% a/a al netto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti dalle recenti acquisizioni (+5,1% a/a crescita nominale).

A livello di segmenti di mercato in cui opera il Gruppo Nexi, nel primo trimestre dell'anno sono stati registrati i seguenti risultati:

Merchant Services & Solutions, che rappresenta il 47% dei ricavi complessivi del Gruppo, ha registrato ricavi pari a 106,1 milioni, in crescita del +8,1% rispetto allo stesso periodo del 2018 al netto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti dalle recenti acquisizioni (+6,0% a/a nominale). Nel primo trimestre sono state gestite 789,8 milioni di transazioni in crescita del +11% a/a per un valore pari a 57,7 miliardi (+4,8% a/a), sostenuto dalla crescita dei volumi sui circuiti internazionali (+12% a/a) e nonostante il minor numero di giornate lavorative nel corso del primo trimestre 2019 rispetto allo stesso periodo del 2018. L’e-commerce registra un’accelerazione dei volumi particolarmente significativa (+17,5% a/a).

Cards & Digital Payments, che rappresenta il 41% dei ricavi complessi del Gruppo, ha registrato ricavi pari a 93,0 milioni, in crescita del +8,1% rispetto al primo trimestre del 2018. Nel primo trimestre sono state gestite 587,7 milioni di transazioni in crescita del +9,3% a/a per una valore pari a 46,8 miliardi (+4,7% a/a). Risultati positivi ottenuti in particolare anche grazie alla continua espansione dei volumi sui circuiti internazionali (+10% a/a), nonostante il minor numero di giornate lavorative nel corso del primo trimestre 2019 rispetto allo stesso periodo del 2018.

L’area Digital Banking Solutions, che rappresenta il 12% dei ricavi complessivi del Gruppo, ha registrato in questo primo trimestre ricavi pari a 27,4 milioni in riduzione del 1,7% (pari a -0,4 milioni di ricavi) al netto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti dalle recenti acquisizioni (-6,6% a/a nominale).

I costi operativi nel trimestre ammontano a 115,9 milioni, in riduzione del -4,0% a/a al netto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti dalle recenti acquisizioni (-6,5% a/a nominale), nonostante i continui investimenti in competenze e innovazione. Questo trend positivo si registra grazie alla continua attenzione ai costi, le sinergie legate alle recenti acquisizioni e ai primi risultati rivenienti dall’implementazione della strategia IT. Si segnala infatti che le iniziative annunciate sono in linea rispetto al piano di realizzazione previsto. I costi non ricorrenti, registrati sotto l’EBITDA, risultano in calo rispetto al primo trimestre 2018 di circa -60% e ammontano a circa 9 milioni in questo primo trimestre.

Al 31 marzo 2019 la Posizione Finanziaria Netta è pari a 2.185 milioni, in miglioramento rispetto a 2.454 milioni di fine 2018. Includendo i proventi netti rivenienti dall’aumento di capitale sottoscritto in occasione della quotazione in Borsa Italiana, la Posizione Finanziaria Netta risulterebbe ulteriormente ridotta a 1.538 milioni.

Guidance finanziaria.

I risultati nel primo trimestre 2019 si confermano pienamente in linea rispetto alla guidance finanziaria comunicata in sede di IPO che si ricorda essere:

Ricavi Operativi Netti: crescita annua attesa nel medio termine compresa tra il 5% ed il 7%. La crescita dei ricavi operativi netti nel 2019 è attesa in linea con la parte bassa di tale intervallo per effetto della cessazione di alcuni contratti di rivendita hardware a zero margine provenienti da recenti acquisizioni ed è attesa nella parte alta dell’intervallo negli anni successivi;

EBITDA: crescita annua attesa nel medio termine compresa tra il 13% ed il 16%. L’EBITDA Normalizzato nel 2019 è atteso a circa 490 milioni, in linea con la parte alta di tale intervallo;

Costi non ricorrenti: riduzione superiore al 60% nel 2019, al netto di costi straordinari legati alla quotazione e al rifinanziamento. A partire dal 2020 ci si attende una ulteriore rapida riduzione di tale componente;

Investimenti: gli investimenti totali nel lungo periodo sono attesi tra l’8% e il 10% dei Ricavi Operativi Netti. Nel 2019 le capex (inclusive sia degli investimenti di natura ordinaria che dei progetti di trasformazione) sono attese intorno al 16%-17% dei Ricavi Operativi Netti;

Struttura e allocazione del capitale: nel medio/ lungo periodo il rapporto tra PFN e EBITDA è atteso essere pari a circa 2,0x-2,5x grazie al progressivo de-leveraging organico. Nel 2019 la posizione finanziaria netta del Gruppo è attesa nell’intervallo 3,0x-3,5x rispetto all’EBITDA. Si prevede una moderata e progressiva distribuzione dei dividendi con un target pay-out ratio nel medio/lungo periodo compreso tra il 20% e il 30% degli utili distribuibili

Raccomandazione INTERESSANTE, target price 10, 20 euro.

Nexi ha registrato una buona serie di risultati, in linea con le nostre aspettative positive. I chiarimenti emersi nel corso della conference call hanno rafforzato la nostra visione. La società prevede che i prossimi trimestri del 2019 cresceranno a un ritmo simile a quello del primo trimestre 2019. La stagionalità non incide in modo determinante, ma ricordiamo che il secondo semestre include le vacanze estive e le vacanze di Natale, dove il flusso di pagamenti digitiali è più elevato.

Profilo. Nexi è la società paytech leader in Italia, partner delle banche. Il titolo è sbarcato in borsa a metà aprile 2019 a un prezzo di collocamento fissato a 9 euro. Al prezzo dell'Ipo la società era stata valorizzata circa 5,77 miliardi di euro. Nexi gestisce 1,4 milioni di terminali POS con una quota di mercato del 70%; 43 milioni di carte di pagamento; 13.400 ATM; 420mila postazioni di e-banking (quota di mercato 29%).

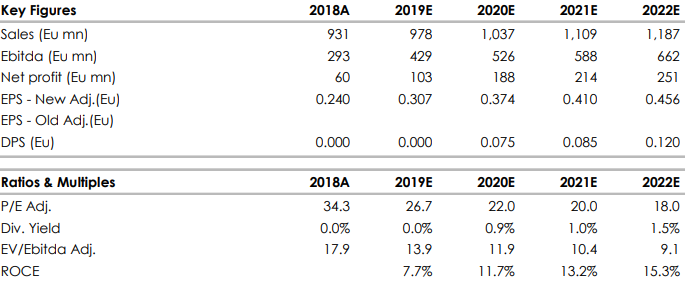

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment