NEODECORTECH: ANALISI FONDAMENTALE

Neodecortech [NDT.MI] è il più grande italiano produttore e stampatore di carta decorativa, a materiale di superficie che ha diversi applicazioni nell'ambito dell'industria dell'interior design.

Fondato nel 1947, il gruppo è costruito intorno a tre pilastri: stampa e impregnazione (Neodecortech), una cartiera (CdG) e un impianto di energia (BEG), che funziona in modo altamente sinergico al modello di business. Questa struttura consente al Gruppo di: i) sfruttare la capacità di cross-selling, ii) rimuovere il gap energetico, permettendo al Gruppo di essere competitivo a livello internazionale.

La società ha fatto il proprio ingresso in Borsa, sul mercato AIM, nel settembre del 2017 al prezzo di 4 euro.

Azionariato

Il capitale sociale del gruppo è così distribuito:

- La famiglia Valentini detiene il 61,60%;

- AZ Fund il 5,48%;

- Il mercato, incluse le azioni proprie, il 32,92%.

Un modello di business verticalmente integrato

Il modello di business di Neodecortech è verticalmente integrato, questo significa che la società si occupa direttamente di tutti gli aspetti della produzione. Oltre alla stampa decorativa sulla carta, produce la carta e molta dell’energia destinata al fabbisogno produttivo.

La produzione della carta è affidata a Cartiere di Guarcino, una società costituita nel 1990 e specializzata nella produzione di laminati e pannelli melaminici, anche destinati all’industria dei pavimenti

L’energia necessaria alla cartiera viene prodotta da Bio Energia Guarcino attraverso un impianto di cogenerazione. La centrale soddisfa la totalità del fabbisogno di energia elettrica della cartiera, e consente un risparmio del 60% sulla bolletta.

L’attività di stampa è affidata a Neodecortech, che propone tre brand: Confalonieri, Texte e Plana. Confalonieri propone carte decorative destinati al settore dell’arredamento, pavimento e del camper caravan. Texte tratta prodotti laminati a base carta per il rivestimento, le porte e le superfici. Plana propone film plastici per le pavimentazioni.

Newsflow: l’ingresso all’MTA

A maggio Neodecortech ha avviato le negoziazioni sul Mercato Telematico Azionario (“MTA”).

La società punta allo Star, segmento dedicato alle imprese che rispettano alcuni requisiti di eccellenza, governance e trasparenza.

Per Neodecortech l’ingresso allo STAR aumenterebbe la visibilità sui progetti e faciliterebbe la raccolta di risorse.

Ultimi dati di bilancio: 1° semestre 2020

Il primo semestre dell’anno è stato archiviato con un fatturato pari a 54,5 milioni di euro (-17,8% rispetto ai 66,4 milioni del 1° semestre 2119) nonostante la chiusura di alcuni stabilimenti nei mesi di marzo ed aprile per via delle restrizioni connesse all’epidemia da Covid-19.

L’EBITDA ammonta a 5,6 milioni (7,1 milioni al 30 giugno 2019), pari al 10,3% sui ricavi.

L’EBIT si attesta a 1,2 milioni (2,9 milioni al 30 giugno 2019), pari al 2,3% sui ricavi.

L’utile netto consolidato ha raggiunto la cifra di 0,2 milioni (rispetto all’utile netto consolidato al 30 giugno 2019, pari a 1,1 milioni).

L’indebitamento finanziario netto, pari a circa 48,2 milioni, è in linea con la posizione finanziaria del 30 giugno 2019, pari a 48,3 milioni ed in aumento rispetto al dato del 31 dicembre 2019, pari a 40,5 milioni, dopo aver sostenuto investimenti per 3,5 milioni.

Copertura analisti

KT&P ha limato il target a 4,32 dai precedenti 4,44 euro.

Nella nota, si legge che “al prezzo corrente, la società tratta a sconto rispetto ai competitor”.

Infatti, il rapporto fra valore d’impresa ed Ebitda (EV/Ebitda) 2020 e 2021 è pari rispettivamente a 4,79 e 3,81 volte, mentre la media delle società comparabili si attesta a 7,6 volte (-37%) e 6,6 volte (-42%).

KT&P assegna un fair value pari a 4,32 euro, rispetto al precedente di 4,44 euro. Il prezzo esprime, su quello corrente (2,58 euro) un potenziale rialzo del 67% circa.

I risultati semestrali, afferma KT&P, hanno risentito della pandemia, che ha provocato la chiusura di alcuni siti produttivi durante il lockdown. Il management si aspetta una ripresa del mercato a partire dal terzo trimestre.

Le stime del 2020-21 sui ricavi sono rimaste invariate. Tuttavia, sono state limate quelle sull’Ebitda 2020 per via di maggiori costi operativi.

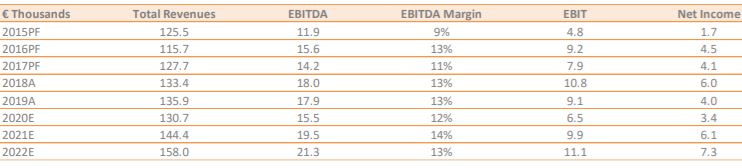

Di seguito i dati storici (A) e prospettici (E) elaborati da KT&P

www.websim.it

Azioni menzionate

Advertisment