MONDADORI: ANALISI FONDAMENTALE

I ricavi del 4Q 2021 di Mondadori [MOED.MI] sono stati pari a 218.4 mln, in aumento dell'8% su base annua e dell'11.3% in più rispetto alle attese.

L'EBITDA adjusted del trimestre è stato pari a 20.7 mln, in calo del 23.8% YoY ma del 15.0% al di sopra delle nostre stime.

La Posizione finanziaria netta ante IFRS 16 è stata positiva per 37.4 mln, al netto degli effetti dell'acquisizione di DeA Scuola: comprensiva degli effetti di cui sopra la PFN si attesta a -94.8 mln.

Il CdA ha proposto la distribuzione di un dividendo di 0.085 euro, pari a un payout del 50%.

La guidance per il 2022, che non include l’impatto negativo dall'attuale contesto di instabilità geopolitica, punta a un EBITDA adj. in crescita di oltre il 20% YoY e ad un CF ordinario in linea con il 2021 (68 mln).

Nel corso della call il management ha commentato che i rincari nel costo dei fattori legati alla guerra in Ucraina potrebbero avere un impatto massimo pari a 7 mln sul costo della carta, un importo che potrebbe però essere riassorbito grazie a dei contributi governativi rilasciati ad hoc.

Il management ha anche indicato CAPEX pari a 40 mln nel 2022, legati principalmente a due componenti straordinarie: l’apertura del nuovo flagship store a Milano e il rinnovamento del catalogo editoriale della scolastica. I Capex sono attesi poi stabilizzarsi a 30 mln a partire dal 2023.

Il gruppo intende proseguire l’attività di M&A e un nuovo deal potrebbe essere annunciato nel prevedibile futuro. La potenza di fuoco disponibile per la crescita esterna è di circa 170 mln.

Raccomandazione INTERESSANTE, target price 2,80 euro.

L’EBITDA 2021 è stato migliore del previsto così come la guidance sull'EBITDA 2022: una crescita >20% YoY suggerisce un target vicino ai 130 mln, superiore alla nostra attuale stima di 122 mln che quindi sconterebbe l’impatto massimo stimato sul rincaro della carta, prima dei contributi pubblici attesi.

Bene le indicazioni sulla cassa, i CAPEX più alti delle attese sono chiaramente legati a elementi one-off. Ribadiamo la nostra view positiva sul titolo che ormai ha un’esposizione trascurabile al business Media Print.

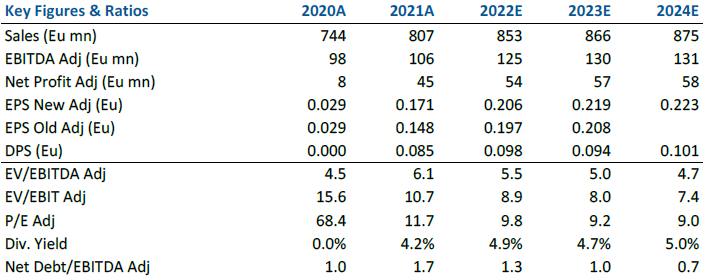

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment