MONDADORI: ANALISI FONDAMENTALE

Mondadori ha annunciato l’acquisizione del 100% di DeA scuola.

Il valore della transazione è stato definito sulla base di un Enterprise Value di 157.5 mln, pari a 7.4 volte l’EBITDA reported registrato da DeA Scuola nel 2020.

Il corrispettivo dell’operazione sarà regolato in cash alla data del closing e il perfezionamento dell’operazione è subordinato alle autorizzazioni di legge da parte dell’ Antitrust.

Giudichiamo il deal molto interessante per vari motivi:

1) ottima complementarietà del business acquisito;

2) Il prezzo pagato (7.4x 2020 EBITDA) è molto attraente, in quanto se si includesse la cassa attesa di DeA scuola (circa 20 mln) e le sinergie indicate dal management (4/5 mln) il multiplo scenderebbe sotto 6 volte;

3) Mondadori ha un costo del financing inferiore all’1% pertanto i costi addizionali al netto dell’effetto fiscale sono circa 1 mln di euro.

In conclusione, il contributo a bottom line potrebbe essere di circa 10/11 mln nel 2020 e crescere a 12/14 mln nel 2023 (+37%/+43% sulle nostre attuali stime al 2023).

Mondadori ha chiuso il primo trimestre del 2021 con i seguenti risultati.

I ricavi sono cresciuti del 7% su base annua, trainati dalla straordinaria dinamica del mercato del libro (+36,9% su base annua).

La crescita a doppia cifra dei ricavi dell’area libri, insieme alla prosecuzione delle efficienze sui costi, hanno portato ad un significativo incremento della redditività, con un Ebitda rettificato positivo e pari a 1,1 milioni, in netto miglioramento rispetto alla perdita operativa di 3,1 milioni registrata nel primo trimestre 2020, anche se ancora inferiore di circa 0,6 milioni rispetto al primo trimestre del 2019.

Il debito pre-IFRS16 ha chiuso a 47,9 milioni di euro, in miglioramento di circa 50 milioni, rispetto al primo trimestre 2020 (96,9 milioni).

Sul 2021, sono state confermate le precedenti indicazioni che stimano ricavi in crescita a cifra singola.

La guidance è stata alzata per:

1) Ebitda Margin rettificato circa 12% (rispetto al precedente 11/12%);

2) cash flow ordinario atteso nel range di 50-55 milioni (precedente 40-45 milioni di euro);

3) la posizione finanziaria netta è attesa positiva. Il management ha confermato il forte focus sulla crescita tramite acquisizioni e ha ribadito che le aree di interesse sono i libri e la parte digitale dell’area media.

Commento

I risultati del primo trimestre sono stati molto positivi soprattutto in termini di marginalità e di generazione di cassa.

Con la riduzione significativa del debito e la sottoscrizione del nuovo contratto di finanziamento annunciato il 12 aprile, la società dispone di ampie risorse per circa 230 milioni di euro, per perseguire le ambiziose opportunità di M&A. Le nostre attuali stime sono già allineate con la nuova guidance.

Raccomandazione INTERESSANTE, target price 2,30 euro.

Alziamo il target price da 2 a 2,30 euro. Confermiamo la nostra visione positiva sul titolo, che beneficerà di una sostanziale tenuta del business, della riorganizzazione in corso e del taglio costi. Condividiamo la strategia di proseguire nella crescita anche per linee esterne nell’area libri.

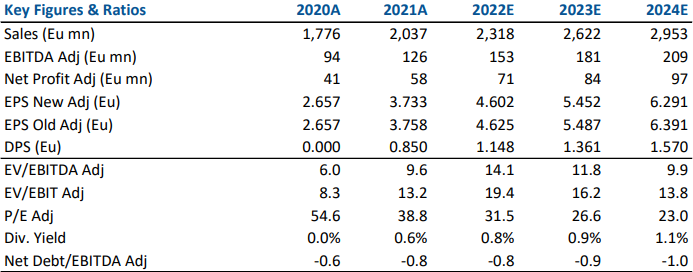

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment