MONDADORI: ANALISI FONDAMENTALE

Mondadori ha chiuso il primo trimestre del 2021 con i seguenti risultati.

I ricavi sono cresciuti del 7% su base annua, trainati dalla straordinaria dinamica del mercato del libro (+36,9% su base annua).

La crescita a doppia cifra dei ricavi dell’area libri, insieme alla prosecuzione delle efficienze sui costi, hanno portato ad un significativo incremento della redditività, con un Ebitda rettificato positivo e pari a 1,1 milioni, in netto miglioramento rispetto alla perdita operativa di 3,1 milioni registrata nel primo trimestre 2020, anche se ancora inferiore di circa 0,6 milioni rispetto al primo trimestre del 2019.

Il debito pre-IFRS16 ha chiuso a 47,9 milioni di euro, in miglioramento di circa 50 milioni, rispetto al primo trimestre 2020 (96,9 milioni).

Sul 2021, sono state confermate le precedenti indicazioni che stimano ricavi in crescita a cifra singola.

La guidance è stata alzata per:

1) Ebitda Margin rettificato circa 12% (rispetto al precedente 11/12%);

2) cash flow ordinario atteso nel range di 50-55 milioni (precedente 40-45 milioni di euro);

3) la posizione finanziaria netta è attesa positiva. Il management ha confermato il forte focus sulla crescita tramite acquisizioni e ha ribadito che le aree di interesse sono i libri e la parte digitale dell’area media.

Commento

I risultati del primo trimestre sono stati molto positivi soprattutto in termini di marginalità e di generazione di cassa.

Con la riduzione significativa del debito e la sottoscrizione del nuovo contratto di finanziamento annunciato il 12 aprile, la società dispone di ampie risorse per circa 230 milioni di euro, per perseguire le ambiziose opportunità di M&A. Le nostre attuali stime sono già allineate con la nuova guidance.

Scenari M&A in vista

Secondo indiscrezioni riprese oggi dal Sole 24 Ore, per Mondadori sarebbero vicini i tempi per un’acquisizione nel settore dell’educational. Sarebbe al vaglio della società una lista di quattro gruppi editoriali italiani attivi nel settore della didattica. All’interno dei potenziali target sarebbero Pearson Italia (che avrebbe però smentito trattative in corso) e la casa editrice di Trento Erickson. Anche in questo caso non ci sarebbero trattative avviate, ma il target, che fattura oltre 20 mln annui, sarebbe in linea con la strategia di crescita di Mondadori, scrive il Sole24Ore.

Durante la conference call sui risultati, il management della società ha ribadito l’interesse per attività di M&A con focus sull’area libri e la parte digitale dei media. Ricordiamo che la società ha ampia disponibilità di cassa e lo scorso 12 maggio ha sottoscritto un contratto di finaziamento con un pool di banche per circa 450 mln, di cui 230 mln saranno dedicati alle attività di acquisizioni. La società ha quindi spazio per ampliare la sua market share nel trade (24.8% a fine 2020) e nell’educational (22.1% a fine 2020) nel rispetto dei limiti posti dall’Antitrust (30%).

Raccomandazione INTERESSANTE, target price 2,0 euro.

Confermiamo la nostra visione positiva sul titolo, che beneficerà di una sostanziale tenuta del business, della riorganizzazione in corso e del taglio costi. Condividiamo la strategia di proseguire nella crescita anche per linee esterne nell’area libri.

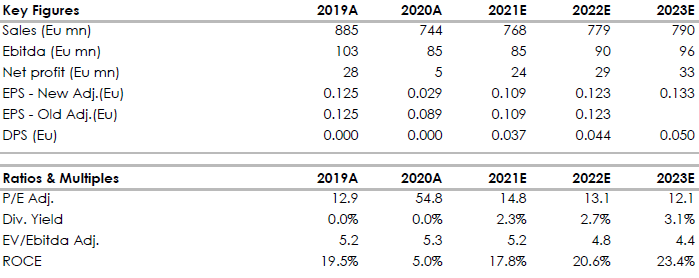

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment