MONDADORI: ANALISI FONDAMENTALE

Mondadori [MOED.MI] ha presentato numeri del primo trimestre 2019 che hanno evidenziato:

ricavi consolidati a 166,8 milioni di euro rispetto ai 177,7 dell'esercizio precedente, anche per l'effetto della variazione di perimetro (pari a 5,6 milioni di euro) dell'area Periodici Italia (-3,1% a perimetro omogeneo).

L'EBITDA adjusted (ante IFRS 16) è pari a -2,2 milioni di euro, in crescita di 0,5 milioni di euro circa rispetto ai -2,8 milioni di euro dello scorso esercizio.

L'EBITDA adjusted IFRS 16 è pari a 1,7 milioni di euro e include l'impatto IFRS 16 pari a +3,9 milioni di euro.

ll margine operativo lordo consolidato (ante IFRS 16) è in crescita di circa 3,3 milioni di euro rispetto allo scorso esercizio, passando da -6,2 milioni di euro a -2,8 milioni di euro. Tale miglioramento include la crescita dell'EBITDA adjusted e significativi minori oneri di ristrutturazione registrati nel trimestre.

L'EBITDA IFRS 16 è pari a 1,1 milioni di euro e include l'impatto IFRS 16 pari a +3,9 milioni di euro.

L'EBIT (ante IFRS 16) è in significativo miglioramento, a -7,6 milioni di euro rispetto ai -11,2 milioni al 31 marzo 2018, per effetto della dinamica delle componenti sopra citate, e include ammortamenti e svalutazioni per 4,7 milioni di euro, leggermente inferiori all'esercizio precedente.

Gli ammortamenti IFRS 16 sono pari a 3,6 milioni di euro.

L'EBIT IFRS 16 è pari a -7,2 milioni di euro e include l'impatto IFRS 16 pari a +0,4 milioni di euro.

Il risultato consolidato prima delle imposte è pari a -9,2 milioni di euro, in significativo miglioramento rispetto a -14,6 milioni di euro e include: la contrazione degli oneri finanziari (da -0,6 milioni di euro a +0,1 milioni di euro), per effetto di un tasso di interesse medio inferiore rispetto all'esercizio precedente (da 1,3% a 1%), nonché di un minore indebitamento netto medio; un effetto positivo, pari a 0,5 milioni di euro, relativo al rimborso di un'imposta sostitutiva versata negli anni precedenti nell'ambito del contratto di finanziamento; un risultato delle società collegate (consolidate ad equity) in miglioramento di 1 milione di euro.

Il risultato netto delle attività in continuità rettificato è in significativo miglioramento (+5 milioni di euro) e pari a -8,4 milioni di euro rispetto ai -13,4 milioni del 31 marzo 2018.

Commento.

Nel complesso registriamo un calo del fatturato leggermente più marcato rispetto alle nostre stime, ma l’EBITDA è stato migliore chiudendo in negativo per 2,2 milioni di euro (pre-IFRS16) rispetto ai +2,8 milioni di euro del primo trimestre 2018 e rispetto a una nostra previsione di 2,4 milioni di euro. Sia i libri che i magazines hanno mostrato margini in crescita. Bene la generazione di cassa con un debito netto a fine marzo pari a 179 milioni di euro (pre-IFRS) rispetto a 185 milioni di euro attesi. Il management ha confermato le prospettive sull’intero anno.

Cessione Mondadori France a rischio?

Mondadori ha diffuso un comunicato stampa per informare il mercato che, per soddisfare una richiesta presentata dal Tribunale di Nanterre, la società nei prossimi 8 giorni fornirà le informazioni annuali sulle linee guida strategiche della business unit Mondadori France, che è in cessione al gruppo Reworld Media.

Non riteniamo che la vendita di Mondadori France sia a rischio. Il futuro occupazionale di Mondadori France ha implicazioni sociali che hanno sollevato l’attenzione pubblica sull'operazione, come è normale. Tuttavia, i consulenti legali di Mondadori sono fiduciosi di concludere la vendita a Reworld Media nei prossimi giorni. Lo stesso Tribunale di Nanterre nei giorni scorsi ha respinto la richiesta di sospensione del progetto di vendita.

Mondadori France ha registrato nel primo trimestre 2019 ricavi netti per 67,6 milioni di euro (75,6 milioni di euro nel primo trimestre 2018) e un EBITDA adjusted pari a 2 milioni di euro (3,3 milioni di euro nel primo trimestre 2018).

Mondadori ha intenzione di utilizzare le risorse derivanti dalla cessione per puntare sull’attività core dei Libri con possibili acquisizioni nel comparto. La suddivisione per aree di business a regime potrebbe vedere: 75% Libri e 25% Periodici.

Raccomandazione INTERESSANTE, target price 2,15 euro.

Confermiamo la nostra visione positiva sul titolo, che beneficerà di una sostanziale tenuta del business, della riorganizzazione in corso e del taglio costi. Con la vendita di Mondadori France il gruppo è nella condizione giusta per proseguire nella sua crescita per linee esterne nell’area libri.

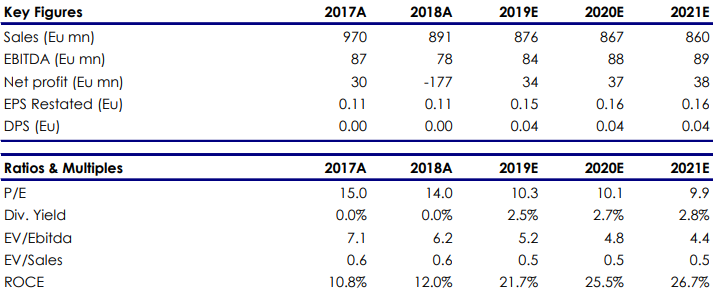

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment