MONCLER: ANALISI FONDAMENTALE

Moncler [MONC.MI], il gruppo dei piumini, nel secondo trimestre 2021 ha registrato un fatturato di 200,1 milioni, in crescita del 118% rispetto allo stesso periodo del 2020 e del 5% a tassi di cambio costanti rispetto al 2019 'nonostante il perdurare della pandemia da Covid-19 abbia continuato, anche nel secondo trimestre, ad avere effetti negativi sulle vendite, in particolare in Giappone e in EMEA'.

E' stata molto buona la performance dei consumi legati alla clientela locale che, complessivamente, e' cresciuta a doppia cifra rispetto allo stesso periodo del 2019.

In Asia (che include APAC, Giappone e Corea) i ricavi nel primo semestre hanno registrato una crescita del 59% a tassi di cambio costanti rispetto al primo semestre 2020 e del 15% rispetto allo stesso periodo nel 2019. Nel secondo trimestre il fatturato dell'APAC ha registrato tassi di crescita a doppia cifra rispetto allo stesso periodo del 2019 soprattutto trainati dai risultati in Cina continentale, i cui ricavi sono quasi raddoppiati nel secondo trimestre rispetto allo stesso periodo del 2019.

Ottimi anche i risultati in Corea, che ha registrato una crescita a forte doppia cifra rispetto al pari periodo del 2019. Al contrario

il Giappone, a seguito dell'inasprimento delle misure per contenere la pandemia, ha evidenziato un rallentamento nel secondo trimestre registrando performance negative rispetto al secondo trimestre 2019. In EMEA, nel primo semestre 2021, i ricavi sono aumentati del 10% a tassi di cambio costanti rispetto al 2020 (-20% a tassi di cambio costanti rispetto allo stesso periodo del 2019), in miglioramento nel secondo trimestre 2021 (-11% rispetto al 2019), anche grazie ad un allentamento delle misure restrittive di contenimento della pandemia.

In particolare, nel secondo trimestre la Gran Bretagna e la Germania hanno decisamente sovraperformato la media della Region. Le Americhe hanno raddoppiato a tassi di cambio costanti il fatturato del primo semestre 2020 e sono cresciuti del 17% rispetto al primo semestre 2019, con una performance in accelerazione nel secondo trimestre (+40% rispetto al secondo trimestre 2019). Gli Stati Uniti hanno guidato la performance dell'area.

Nel primo semestre, il canale distributivo Direct-To-Consumer ha conseguito ricavi pari a 418,4 milioni, con un +44% a tassi di cambio costanti rispetto a 300,5 milioni nel primo semestre 2020, e del -2% rispetto allo stesso periodo nel 2019. Il secondo trimestre, nonostante risultati in miglioramento in alcuni mercati, ha risentito negativamente rispetto al 2019 della diminuzione del traffico in Giappone, a causa delle maggiori misure restrittive per fronteggiare la pandemia, e della decisione di spostare l'importante lancio di Moncler Genius Fragment da giugno a luglio. L'e-commerce ha continuato a registrare tassi di crescita molto importanti (a tre cifre rispetto al 2019). Il canale wholesale ha registrato ricavi pari a 147,1 milioni, in crescita del 42% a tassi di cambio costanti rispetto al primo semestre 2020 e del 10% rispetto allo stesso periodo del 2019. La performance del canale e' stata guidata da importanti riordini, soprattutto nel mercato americano e dagli e-tailer, che hanno continuato a registrare performance decisamente superiori

alla media del canale.

Quanto a Stone Island, e' indicato che la societa' ha registrato nel secondo trimestre dell'esercizio 2021, che corrisponde al periodo di consolidamento in Moncler Group, ricavi pari a 56,2 milioni (144,3 milioni dal primo gennaio 2021). Nel trimestre il marchio ha evidenziato importanti crescite in tutti i mercati di riferimento, incluso il mercato domestico che ha contribuito per circa un 20% del totale fatturato e negli altri mercati europei. Molto buona la crescita del canale wholesale, che rappresenta il 72% del totale fatturato del marchio nel periodo.

Raccomandazione NEUTRALE, target price a 62,30 euro.

Buoni i numeri del primo semestre, che per la prima volta includono il contributo di Stone Island. Alla luce dei numeri (leggermente meglio delle attese) e delle indicazioni del management, alziamo le nostre stime a livello di utile per azione 2021/22/23.

Complessivamente le indicazioni emerse hanno confermato le prospettive di crescita del gruppo. Portiamo il target a 62.3 euro da 60.0 euro, ma confermiamo la raccomandazione Neutrale perchè il meglio per ora è nei prezzi. Solo l'ipotesi di operazioni M&A potrebbe creare ulteriori spazi di rivalutazione.

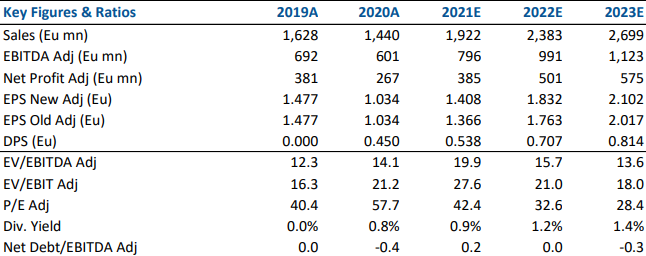

Di seguito i principali indicatori di bilancio storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment