MEDIOBANCA: ANALISI FONDAMENTALE

Movimenti nell'azionariato.

Leonardo Del Vecchio, attraverso la holding Delfin, ha incrementato la quota in Mediobanca [MDBI.MI] al 6,94%. Secondo indiscreioni, sarebbe intenzionato a salire al 10%. Al momento non ha chiesto di entrare nel Patto di consultazione che raccoglie poca sopra il 20% del capitale dell’istituto.

Oggi del Vecchio controlla anche il 5% circa diretto di Generali [GASI.MI], di cui Mediobanca detiene circa il 13%.

Ricordiamo che la lista per il rinnovo dell’ultimo Cda di Generali è stata presentata da Mediobanca senza cambiamenti rispetto alla precedente composizione. Il primo banco di prova per testare i rapporti tra Del Vecchio e l’attuale management di Mediobanca sarà la presentazione del piano della stessa, attesa per il 12 novembre.

Da segnalare che, negli anni, le dichiarazioni del top management di Mediobanca di voler ridurre la quota in Generali non sono state seguite da azioni concrete. Infatti, non sono state trovati investimenti nel banking business in grado di compensare i minori utili derivanti dalla cessione di una quota della compagnia.

Risultati.

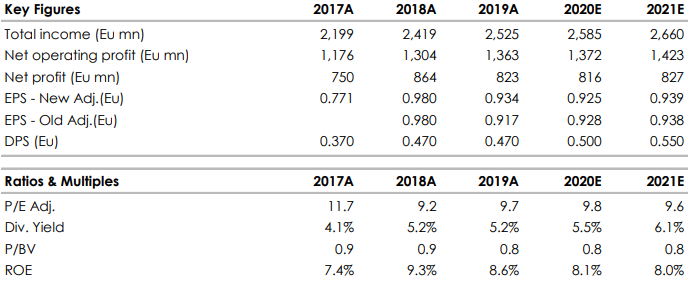

Mediobanca [MDBI.MI] ha pubblicato i seguenti risultati del quarto trimestre 2018/2019.

Il margine di interesse è risultato in leggero aumento (+1% sull'anno), ma le commissioni sono risultate deboli (-9,6% sull'anno) per via di un minore contributo dell'attività sui mercati dei capitali.

I costi sono risultati in leggera crescita (+2,5% sull'anno), mentre il costo del rischio è stato minore delle nostre stime (57 punti base anziché i 65 punti base da noi attesi).

Il CET in ratio è stato in linea con le aspettative e pari al 14.1%.

Abbiamo mantenuto invariate le stime 2020/2021 in quanto il maggior contributo da Generali viene compensato da un’attesa crescita del costo del rischio. I costi operativi sono attesi leggermente più alti.

Confermiamo il giudizio NEUTRALE, target price 10,70 euro.

I dati pubblicati sono stati solidi dal punto di vista dei ricavi, del controllo costi e contenuto costo del rischio. Bene il capitale e il dividendo. Abbiamo alzato le stime di utile per azione del 2019 - 2020 in media dell'8% grazie ai migliori ricavi ed al controllo costi. Stimiamo utili piatti per i prossimi due anni. Il nostro target price è basato esclusivamente su considerazioni di analisi fondamentale. Il mercato, secondo noi, non sconta nell'attuale quotazione il potenziale speculativo.

Elaborazione: fonte Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment