MATICA FINTEC: ANALISI FONDAMENTALE

Avviamo la copertura con giudizio Molto Interessante, target price pari a 3,5 euro

Matica Fintec [MFTC.MI] è un produttore di sistemi tecnologici per l’emissione di card destinate all’identificazione e ai pagamenti digitali. La società, attiva a livello globale, fornisce i suoi prodotti agli enti governativi ed alle istituzioni finanziarie.

La società opera in un mercato di nicchia, dove compete con pochi operatori; Entrusted Datacard, HID Global, e Matica Fintec sono fra le poche società a livello globale ad offrire soluzioni per l’emissione sia centralizzata, sia decentralizzata.

Il modello di business si basa sua una gestione solida, combinata con una forte identità tecnologica (i dipendenti impiegati nella ricerca sono il 20% del totale), e durante la pandemia si è dimostrato resistente, mantenendo una redditività pari a circa il 60% e l’Ebitda margin al 20%, dopo la diminuzione del 15% delle vendite.

Riteniamo che Matica sia pronta ad imboccare nuovamente il suo percorso di crescita, grazie alla solida domanda di mercato.

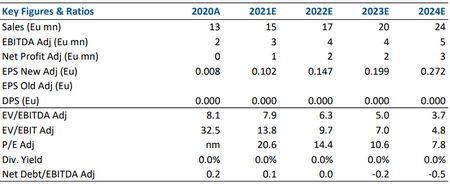

Stimiamo 24 milioni di ricavi, 5 milioni di Ebitda e 3 milioni di profitti netti nell’arco di tre anni, rispetto alla corrente capitalizzazione di 22 milioni di euro.

Punti di forza del business model

Altro elemento di forza del business model è l’organizzazione modulare della produzione, che consente di offrire prodotti tailor-made mantenendo un margine EBITDA superiore al 20%.

La flessibilità permette inoltre a Matica di sviluppare ed integrare rapidamente le nuove tecnologie per metterle a disposizione dei clienti. Questa capacità è nel DNA dell’azienda, che è nata da uno spin-off dell’attività di ricerca di Matica Group.

La recente introduzione della tecnologia a getto d’inchiostro Drop on Demand, che consente una maggiore velocità e durata, è un esempio della forte identità tecnologica del gruppo.

Le stime 2021-2024

Il primo semestre 2021 ha segnato il ritorno ai livelli di crescita pre-pandemia, con volumi superiori al 2019, l’Ebitda margin al 22%. Stimiamo che la società possa chiudere il 2021 con vendite pari a 15 milioni di euro, Ebitda sopra i 3 milioni e profitti netti sopra 1 milione.

Nei prossimi tre anni, ci aspettiamo che le vendite arrivino a 24 milioni, (Cagr-tasso annuo di crescita composto +17%) Ebitda a 5 milioni (Cagr +21%) e profitti netti pari a 3 milioni (Cagr +39%).

Queste stime non incorporano eventuali acquisizioni; la società ha a disposizione una liquidità pari a 7 milioni di euro, la posizione finanziaria netta dovrebbe tornare positiva nel 2022.

Avviamo la copertura con giudizio MOLTO INTERESSANTE, target price a 3,50 euro.

Valutiamo Matica 8 volte il multiplo EV/Ebitda e 17,5 volte il P/E (il rapporto fra il prezzo per azione e gli utili) calcolato sul 2023.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

La società opera in un mercato di nicchia, dove compete con pochi operatori; Entrusted Datacard, HID Global, e Matica Fintec sono fra le poche società a livello globale ad offrire soluzioni per l’emissione sia centralizzata, sia decentralizzata.

Il modello di business si basa sua una gestione solida, combinata con una forte identità tecnologica (i dipendenti impiegati nella ricerca sono il 20% del totale), e durante la pandemia si è dimostrato resistente, mantenendo una redditività pari a circa il 60% e l’Ebitda margin al 20%, dopo la diminuzione del 15% delle vendite.

Riteniamo che Matica sia pronta ad imboccare nuovamente il suo percorso di crescita, grazie alla solida domanda di mercato.

Stimiamo 24 milioni di ricavi, 5 milioni di Ebitda e 3 milioni di profitti netti nell’arco di tre anni, rispetto alla corrente capitalizzazione di 22 milioni di euro.

Punti di forza del business model

Altro elemento di forza del business model è l’organizzazione modulare della produzione, che consente di offrire prodotti tailor-made mantenendo un margine EBITDA superiore al 20%.

La flessibilità permette inoltre a Matica di sviluppare ed integrare rapidamente le nuove tecnologie per metterle a disposizione dei clienti. Questa capacità è nel DNA dell’azienda, che è nata da uno spin-off dell’attività di ricerca di Matica Group.

La recente introduzione della tecnologia a getto d’inchiostro Drop on Demand, che consente una maggiore velocità e durata, è un esempio della forte identità tecnologica del gruppo.

Le stime 2021-2024

Il primo semestre 2021 ha segnato il ritorno ai livelli di crescita pre-pandemia, con volumi superiori al 2019, l’Ebitda margin al 22%. Stimiamo che la società possa chiudere il 2021 con vendite pari a 15 milioni di euro, Ebitda sopra i 3 milioni e profitti netti sopra 1 milione.

Nei prossimi tre anni, ci aspettiamo che le vendite arrivino a 24 milioni, (Cagr-tasso annuo di crescita composto +17%) Ebitda a 5 milioni (Cagr +21%) e profitti netti pari a 3 milioni (Cagr +39%).

Queste stime non incorporano eventuali acquisizioni; la società ha a disposizione una liquidità pari a 7 milioni di euro, la posizione finanziaria netta dovrebbe tornare positiva nel 2022.

Avviamo la copertura con giudizio MOLTO INTERESSANTE, target price a 3,50 euro.

Valutiamo Matica 8 volte il multiplo EV/Ebitda e 17,5 volte il P/E (il rapporto fra il prezzo per azione e gli utili) calcolato sul 2023.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment