MARR: ANALISI FONDAMENTALE

Marr [MARR.MI], leader in Italia nella commercializzazione e distribuzione di prodotti alimentari al foodservice, chiude l’esercizio 2021 con risultati in netto incremento sul 2020:

Ricavi Totali consolidati a oltre 1.456 milioni di Euro (+35% rispetto ai 1.074 milioni del 2020) ed EBITDA superiore a 90 milioni di Euro (+130% rispetto ai circa 39 milioni del 2020);

Risultato Netto consolidato a 35,1 milioni di Euro (-2,4 milioni nel 2020);

Proposto un dividendo lordo di 0,47 Euro per azione

Approvato il Bilancio di Sostenibilità 2021 e la proposta di autorizzazione all’acquisto, all’alienazione e alla disposizione di azioni proprie da sottoporre all’Assemblea del prossimo 28 aprile MARR rafforza il livello di servizio al Cliente nel territorio della Calabria ionica tramite l’acquisizione delle attività della Frigor Carni.

In dettaglio:

l’esercizio 2021 del Gruppo MARR si chiude con Ricavi Totali consolidati a 1.456,3 milioni di Euro, in forte incremento rispetto ai 1.073,7 milioni del 2020.

In netto progresso anche il Margine Operativo Lordo (EBITDA) e il Risultato Operativo (EBIT) dell’esercizio che si attestano rispettivamente a 90,5 milioni di Euro (39,4 milioni nel 2020) e 57,6 milioni di Euro (2,8 milioni nel 2020).

Il Risultato Netto d’esercizio è pari a 35,1 milioni di Euro (-2,4 milioni nel 2020) e risente di oneri non ricorrenti per 2,9 milioni di Euro contabilizzati nel primo semestre e relativi all’estinzione anticipata (in data 23 luglio 2021) per un controvalore netto di circa 25 milioni di Euro del prestito obbligazionario USPP in dollari sottoscritto nel luglio 2013.

Il Capitale Circolante Netto Commerciale al 31 dicembre 2021 è pari a 140,2 milioni di Euro, in riduzione rispetto ai 198,8 milioni della fine dell’esercizio 2020.

La Posizione Finanziaria Netta al 31 dicembre 2021 si attesta a 141,4 milioni di Euro (192,3 milioni a fine 2020). La generazione di cassa dell’esercizio (Free Cash Flow) al netto della variazione del debito per IFRS 16 (-30,5 milioni) e dopo la distribuzione lo scorso ottobre di 23,3 milioni di Euro di dividendi è pari a 81,4 milioni di Euro.

Risultati per segmento di attività nell’esercizio 2021:

I Ricavi per vendite dell’esercizio 2021, che includono il contributo dell’acquisizione del Gruppo Verrini (consolidata dal 1 aprile 2021) per 52,5 milioni di Euro, si attestano a 1.432,6 milioni di Euro con un incremento del +35,3% rispetto ai 1.058,8 milioni del 2020. In particolare le vendite del secondo semestre, grazie anche al positivo andamento della stagione estiva, hanno fatto registrare una crescita del +45,3% rispetto al 2020, con un incremento anche rispetto al secondo semestre, pre-pandemia, del 2019.

L’andamento del Mercato di riferimento, stando alle rilevazioni dell’Ufficio Studi Confcommercio (Congiuntura Confcommercio n. 2, febbraio 2022), evidenzia nel 2021 una variazione dei consumi (a quantità) per la voce “Alberghi, pasti e consumazioni fuori casa” del +19,6% rispetto al 2020. Le vendite del 2021 ai clienti della Ristorazione, ovvero ai segmenti dello Street Market e del National Account, sono pari a 1.171,3 milioni di Euro (850,2 milioni nel 2020); mentre le vendite ai grossisti (segmento Wholesale) sono pari 261,3 milioni di Euro (208,6 milioni nel 2020).

Raccomandazione NEUTRALE, target price 18,0 euro.

Continuiamo ad apprezzare il solido modello di business e la solidità finanziaria dell'azienda, nonché l'eccezionale track record del management e la comprovata capacità di ottenere risultati notevoli pur affrontando un ambiente incerto. L'attuale scenario di mercato dovrebbe continuare a riprendersi, in particolare nella seconda parte dell'anno. Manteniamo ancora un approccio prudente in attesa di ulteriore visibilità su inflazione e domanda.

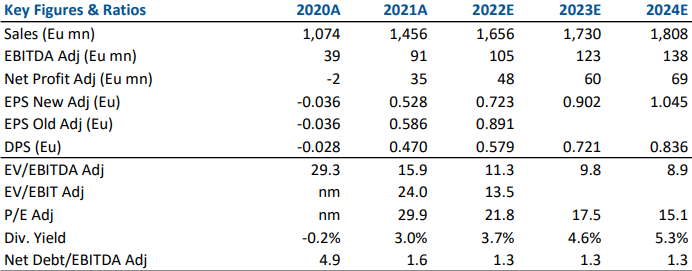

Di seguito i dati storici e prospettici eaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment