MAIRE TECNIMONT: ANALISI FONDAMENTALE

Il gruppo di impiantistica ha pubblicato risultati in forte crescita ....

Maire Tecnimont [MTCM.MI] ha annunciato risultati del primo semestre 2018 in decisa crescita su tutti i fronti. In sintesi:

Ricavi a 1.830,6 milioni di euro (+10,7%).

EBITDA a 100,3 milioni (+11,3% rispetto al proforma 2017).

Il margine sui ricavi è pari al 5,5%, invariato.

Utile netto di 59,9 milioni, +27,1% sul dato rettificato.

Portafoglio ordini a 6,9 miliardi di euro.

Acquisizioni di nuovi contratti per 2,2 miliardi ad oggi, di cui 1,5 miliardi nel primo semestre.

In dettaglio:

L'incremento dei ricavi riflette l'evoluzione dei progetti nel portafoglio ordini ed è riconducibile ai principali contratti EPC, in piena fase esecutiva di costruzione.

L'EBIT è pari a 96,0 milioni, in aumento del 10,9% rispetto al dato rettificato del 2017.

Utile Netto Consolidato pari a 59,9 milioni, in aumento del 27,1% rispetto al dato rettificato.

La Posizione Finanziaria al 30 giugno 2018 (al netto del debito in Project Financing) mostra Disponibilità Nette per 81,0 milioni da 108 milioni al 31 dicembre 2017.

Commento.

Si tratta di risultati solidi, malgrado il periodo "povero" di commesse. Prevediamo però che lo scenario in tal senso sia in progressivo miglioramento e lo dimostrano i circa 700 milioni di euro di nuovi ordini raccolti dopo la chiusura del semestre.

Giudizio INTERESSANTE, target price a 5,50 euro.

Il management conferma gli obiettivi 2018: ricavi tra 3,5-3,75 miliardi, EBITDA tra 195-205 milioni, posizione finanziaria netta cash positive tra 100-150 milioni.

Ciò implica un margine lordo del 5,5% sui ricavi.

Apprezziamo la ripresa del portafoglio ordini e dei margini che dovrebbe proseguire anche nei mesi successivi.

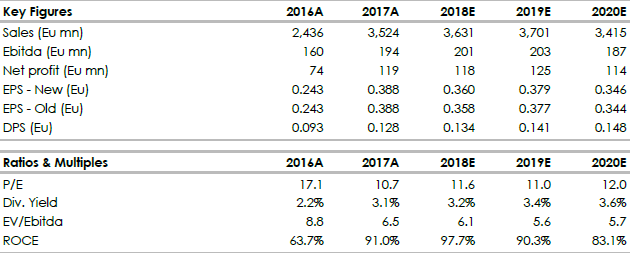

Nella tabella qui sotto riportiamo i principali dati storici (A) e stimati (E) su elaborazione Websim/Intermonte.

www.websimaction.it

www.websim.it

Ricavi a 1.830,6 milioni di euro (+10,7%).

EBITDA a 100,3 milioni (+11,3% rispetto al proforma 2017).

Il margine sui ricavi è pari al 5,5%, invariato.

Utile netto di 59,9 milioni, +27,1% sul dato rettificato.

Portafoglio ordini a 6,9 miliardi di euro.

Acquisizioni di nuovi contratti per 2,2 miliardi ad oggi, di cui 1,5 miliardi nel primo semestre.

In dettaglio:

L'incremento dei ricavi riflette l'evoluzione dei progetti nel portafoglio ordini ed è riconducibile ai principali contratti EPC, in piena fase esecutiva di costruzione.

L'EBIT è pari a 96,0 milioni, in aumento del 10,9% rispetto al dato rettificato del 2017.

Utile Netto Consolidato pari a 59,9 milioni, in aumento del 27,1% rispetto al dato rettificato.

La Posizione Finanziaria al 30 giugno 2018 (al netto del debito in Project Financing) mostra Disponibilità Nette per 81,0 milioni da 108 milioni al 31 dicembre 2017.

Commento.

Si tratta di risultati solidi, malgrado il periodo "povero" di commesse. Prevediamo però che lo scenario in tal senso sia in progressivo miglioramento e lo dimostrano i circa 700 milioni di euro di nuovi ordini raccolti dopo la chiusura del semestre.

Giudizio INTERESSANTE, target price a 5,50 euro.

Il management conferma gli obiettivi 2018: ricavi tra 3,5-3,75 miliardi, EBITDA tra 195-205 milioni, posizione finanziaria netta cash positive tra 100-150 milioni.

Ciò implica un margine lordo del 5,5% sui ricavi.

Apprezziamo la ripresa del portafoglio ordini e dei margini che dovrebbe proseguire anche nei mesi successivi.

Nella tabella qui sotto riportiamo i principali dati storici (A) e stimati (E) su elaborazione Websim/Intermonte.

www.websimaction.it

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment