MAIRE TECNIMONT: ANALISI FONDAMENTALE

La società specializzata nella realizzazione di impianti petrolchimici ha chiuso il quarto trimestre 2016 con risultati in forte crescita e superiori alle nostre previsioni. Forte raccolta ordini, ottima visibilità sui lavori dei prossimi due anni. Alziamo il target price...

RISULTATI DEL QUARTO TRIMESTRE 2016.

Maire Tecnimont [MTCM.MI], società specializzata nella realizzazione di impianti di petrolchimica, ha chiuso il quarto trimestre 2016 con risultati in forte crescita e superiori alle nostre previsioni. I ricavi sono ammontati a 733 milioni di euro, con una crescita del 33% sullo stesso periodo dell’anno precedente. Il dato supera di gran lunga la nostra stima di 598 milioni.

L’Ebitda è salito del 16% a 47 milioni, meglio dei 39 milioni da noi previsti.

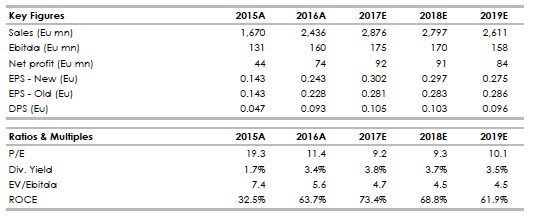

L'utile netto è stato pari a 27 milioni di euro, la nostra stima era di 22 milioni.

Analizzando l’andamento delle diverse aree di attività del gruppo, la divisione Technology, Engineering & Construction ha realizzato un Ebitda di 47 milioni di euro (+19%), mentre la divisione Infrastrutture & Ingegneria Civile ha chiuso il trimestre in pareggio.

Analizzando l’andamento delle diverse aree di attività del gruppo, la divisione Technology, Engineering & Construction ha realizzato un Ebitda di 47 milioni di euro (+19%), mentre la divisione Infrastrutture & Ingegneria Civile ha chiuso il trimestre in pareggio. Al 31 dicembre 2016 il debito netto era pari a 43 milioni di euro, meglio dei 49 milioni attesi, e in calo dai 56 milioni del 30 settembre.

Il cda ha deciso la distribuzione di un dividendo di 0,093 euro per azione (previsto 0,077 euro).

PORTAFOGLIO ORDINI SOPRA LE ATTESE.

Il portafoglio ordini al 31 dicembre 2016 era pari a 6,52 miliardi di euro, meglio dei 6,35 miliardi previsti. Nel dettaglio, gli ordini della divisione Tech. Engineering & Construction ammontavano a 6,052 miliardi e quelli della divisione Infrastrutture & Ingegneria Civile a 452 milioni di euro.

VERSO L'AZZERAMENTO DEL DEBITO.

Per il 2017 la società stima ricavi tra 2,8 e 3 miliardi di euro, un Ebitda tra 170 e 180 milioni e l’azzeramento del debito. La posizione finanziaria netta a fine anno è prevista fra la parità e un dato positivo per 50 milioni di euro.

BUONA VISIBILITA', ALZIAMO LE STIME.

In considerazione della forte raccolta ordini degli ultimi 18 mesi, che dà un’importante visibilità sull’attività di Maire Tecnimont nei prossimi due anni, consideriamo questo titolo come uno dei più attraenti nel settore europeo dell’Engineering & Construction. Alziamo le stime di Ebitda e di utile netto del 2017 e del 2018 rispettivamente dell’8% e del 6%.

Confermiamo la raccomandazione INTERESSANTE. Alziamo il target price a 3,50 euro (da 3,30 euro) sulla base di un multiplo Ev/Ebitda 2017-18 pari a 6 volte.

Nella tabella qui sotto riportiamo le voci principali dei bilanci 2015-2016 (A) e le nostre stime per il periodo 2017-2019 (E).

Fonte: elaborazione Intermonte-Websim su dati societari.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment