LEONARDO-FINMECCANICA: ANALISI FONDAMENTALE

Il gruppo alza le stime dei prossimi anni grazie alla maxi-commessa in Kuwait

Leonardo-Finmeccanica [LDOF.MI] ha annunciato risultati deboli nel primo trimestre 2016 ma, come da previsioni, il management ha alzato le previsioni per l'intero 2016 per tenere conto della nuova importante commessa in Kuwait.

Nel complesso sono stati leggermente inferiori alle stime ricavi e nuovi ordini, in linea i margini e il debito, sopra le stime l'utile netto grazie a minori oneri finanziari e minori costi di ristrutturazione.

Debole performance della divisione Elicotteri (calo della domanda dal settore Oil & Gas).

In sintesi. Ricavi totali a 2,54 miliardi (-4,4%), un EBITDA pari a 326 milioni di euro, +14% rispetto al primo trimestre 2015, un EBITA a 164 milioni di euro (+5%) e un EBIT a 134 milioni di euro (+22%)

Risultato netto positivo per 64 milioni di euro (inclusivo della cessione di FATA), da 11 milioni.

Gli ordini ammontano a 2.564 milioni (-2,9%), ma non includono la commessa con il Kuwait.

Il debito netto a fine marzo era di 4.212 milioni di euro, in miglioramento di circa 900 milioni.

I dati trimestrali non includono più la divisione trasporti appena ceduta.

Debole performance degli elicotteri.

La crisi del settore petrolifero ha avuto un impatto negativo sulle vendite per il calo della domanda di apparecchi utilizzati soprattutto negli spostamenti da e per le piattaforme.

Ciò malgrado, il management ha confermato le proiezioni per l'intero anno di un leggero decremento del fatturato e margini a doppia cifra..

Alzate le previsioni per l'intero 2016.

Finmeccanica ha alzato le previsioni sul 2016 per riflettere i miglioramenti in termini di ordini dovuto all'importante successo commerciale internazionale, rappresentato dal contratto per la fornitura di 28 Eurofighter Typhoon al Ministero della Difesa del Kuwait, firmato il 5 aprile scorso

Ora stima per l'intero anno un flusso di ordini di 20 miliardi di euro dal precedente 12,2-12,7 miliardi.

Più alto delle attese l'impatto positivo previsto della nuova commessa in Kuwait che sarà diluito nei prossimi anni fino al 2023. Il rilascio dei primi velivoli è previsto nel 2019.

Restiamo ottimisti e rafforziamo la raccomandazione MOLTO INTERESSANTE, target price a 16 euro.

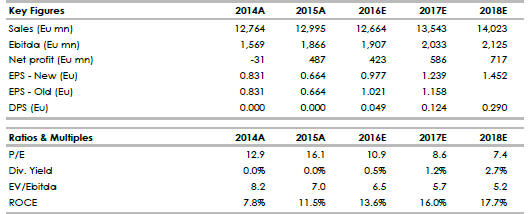

Sui risultati 2016 dovrebbe esserci anche il ritorno "simbolico" al dividendo, previsto da noi in 0,049 euro per azione (yield 0,5%).

Il titolo è nel Portafoglio Long Raccomandato di Websim.

Nella tabella i dati storici (A) e previsionali (E) del periodo 2014-2018.

Fonte: elaborazione Websim/Intermonte

www.websim.it

Nel complesso sono stati leggermente inferiori alle stime ricavi e nuovi ordini, in linea i margini e il debito, sopra le stime l'utile netto grazie a minori oneri finanziari e minori costi di ristrutturazione.

Debole performance della divisione Elicotteri (calo della domanda dal settore Oil & Gas).

In sintesi. Ricavi totali a 2,54 miliardi (-4,4%), un EBITDA pari a 326 milioni di euro, +14% rispetto al primo trimestre 2015, un EBITA a 164 milioni di euro (+5%) e un EBIT a 134 milioni di euro (+22%)

Risultato netto positivo per 64 milioni di euro (inclusivo della cessione di FATA), da 11 milioni.

Gli ordini ammontano a 2.564 milioni (-2,9%), ma non includono la commessa con il Kuwait.

Il debito netto a fine marzo era di 4.212 milioni di euro, in miglioramento di circa 900 milioni.

I dati trimestrali non includono più la divisione trasporti appena ceduta.

Debole performance degli elicotteri.

La crisi del settore petrolifero ha avuto un impatto negativo sulle vendite per il calo della domanda di apparecchi utilizzati soprattutto negli spostamenti da e per le piattaforme.

Ciò malgrado, il management ha confermato le proiezioni per l'intero anno di un leggero decremento del fatturato e margini a doppia cifra..

Alzate le previsioni per l'intero 2016.

Finmeccanica ha alzato le previsioni sul 2016 per riflettere i miglioramenti in termini di ordini dovuto all'importante successo commerciale internazionale, rappresentato dal contratto per la fornitura di 28 Eurofighter Typhoon al Ministero della Difesa del Kuwait, firmato il 5 aprile scorso

Ora stima per l'intero anno un flusso di ordini di 20 miliardi di euro dal precedente 12,2-12,7 miliardi.

Più alto delle attese l'impatto positivo previsto della nuova commessa in Kuwait che sarà diluito nei prossimi anni fino al 2023. Il rilascio dei primi velivoli è previsto nel 2019.

Restiamo ottimisti e rafforziamo la raccomandazione MOLTO INTERESSANTE, target price a 16 euro.

Sui risultati 2016 dovrebbe esserci anche il ritorno "simbolico" al dividendo, previsto da noi in 0,049 euro per azione (yield 0,5%).

Il titolo è nel Portafoglio Long Raccomandato di Websim.

Nella tabella i dati storici (A) e previsionali (E) del periodo 2014-2018.

Fonte: elaborazione Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment