LEONARDO: ANALISI FONDAMENTALE

Leonardo [LDOF.MI] ha chiuso i primi nove mesi del 2021 con ricavi in crescita del 6% a 9,6 miliardi e ordini per 9,3 miliardi (+9%).

Si tratta di risultati superiori ai livelli pre-pandemici che consentono di confermare la guidance per l'anno in corso e di guardare con fiducia al medio-lungo periodo.

Per l'intero anno si conferma quindi la stima di ricavi in una forchetta tra 13,8 e 14,3 miliardi rispetto ai 13,4 miliardi del 2020, mentre l'Ebit è indicato tra 1,075 e 1,125 mld dai 938 mln dell'anno scorso.

L'Ebita dei nove mesi si è attestato a 607 mln, (+22% su anno), l'Ebit a 445 mln (+12,7%) e il risultato netto ordinario a 229 milioni dai 135 mln di un anno prima.

Il Free Operating Cash Flow (Focf) è negativo per 1,4 miliardi circa ma in miglioramento dal -2,6 miliardi circa del 30 settembre 2020.

Per effetto principalmente dell'andamento del Focf sale l'indebitamento netto del gruppo a circa 4,7 miliardi dai 3,3 miliardi di fine dicembre 2020.

"I risultati dei primi nove mesi sono molto positivi, con una performance superiore ai livelli pre-pandemici nel militare/governativo (87% dei ricavi di gruppo), che ha più che compensato il business civile ancora sfidante. Il portafoglio ordini garantisce visibilità, la top line è in crescita così come l'Ebita e il Focf. Confermiamo la guidance 2021 e le prospettive di medio-lungo periodo basate su solidi fondamentali di gruppo", commenta l'AD Alessandro Profumo.

In particolare, Leonardo ha riportato risultati del terzo trimestre in linea con le attese nostre e del consensus, con ordini in crescita del 7% YoY a 2.58 mld (consensus 2.51 mld), ricavi +2% YoY a 3.22 mld (consensus 3.22 mld), EBITA +1% YoY a 207 mln (consensus 207 mln), debito netto a 4.69 mld (consensus 4.85 mld).

Riguardo al business aerostrutture, la società ha confermato che il 2021 sarà l’anno di bottom con una ripresa graduale che porterà al breakeven nel 2025.

L’IPO di DRS viene messa in stand-by e sarà rivalutata quando le condizioni di mercato saranno favorevoli e sarà possibile ottenere una valutazione appropriata (range di prezzo proposto a marzo 20-22 usd per azione).

L'India torna a fare affari.

Secondo i media locali (Times of India), l’India ha revocato il divieto imposto a Leonardo nel 2014 a seguito dell’episodio di corruzione riguardante la fornitura di elicotteri Agusta Westland.

La decisione del ministero della Difesa indiano di riprendere l'attività con Leonardo sarebbe soggetta a determinate condizioni, tra cui l’impossibilità per Leonardo di intentare causa civili contro il governo indiano per operazioni precedenti.

Inoltre, i nuovi rapporti commerciali avverranno senza alcun pregiudizio per le indagini ancora in corso sul presunto episodio di corruzione del 2014.

Ricordiamo che il primo ministro indiano Modi ha avuto un colloquio con l’omologo italiano Draghi nel corso del G20 di Roma del 29 ottobre.

L’India potrebbe essere interessata, tra l’altro, ad acquisire i siluri Black Shark realizzati da WASS per equipaggiare i sottomarini Scorpene della marina indiana.

Raccomandazione INTERESSANTE, target price a 9,50 euro.

Leonardo ha pubblicato un set di risultati positivi. Lo scenario disegnato dal management rivela un cauto ottimismo sulle prospettive di crescita. Riteniamo le attuali quotazioni ancora sacrificate.

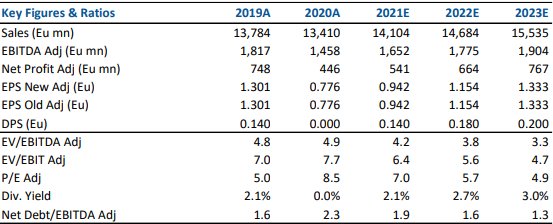

Di seguito i principali indicatori di bilancio storici (A) e previsionali (E) elaborati da Intermonte/Websim.

Azioni menzionate

Advertisment