LEONARDO: ANALISI FONDAMENTALE

Leonardo [LDOF.MI] ha pubblicato risultati 2020 leggermente migliori delle attese e in linea con la guidance della società così come già anticipato a gennaio.

L’outlook per il 2021 (ricavi 13.8/14.3 miliardi di euro, EBITA 1.075/1.125 milioni) è in linea con le stime, escluso il free cash flow indicato a 100 milioni vs consensus 150 milioni, che assume 300/400 milioni di assorbimento di cassa dal business aerostrutture.

Stime sul debito 2021 (3.2 miliardi) in linea con le stime, assumendo il mancato pagamento del dividendo.

"La pandemia continua a determinare un elevato livello di volatilita' nel contesto globale. Sebbene si preveda un progressivo

miglioramento della situazione nel corso dell'anno, il quadro macro-economico e quello sanitario rimangono incerti nel breve termine" scrive Leonardo nel comunicato in riferimento alla guidance 2021,

Scenari M&A

In una intervista al Financial Times il CEO Alessandro Profumo ha dichiarato di attendersi che il mercato M&A diventi più dinamico post-Covid in quanto le società si riposizioneranno in risposta alle condizioni del mercato, e Leonardo intende giocare un ruolo attivo nel consolidamento europeo.

Secondo Profumo, la condanna in primo grado per la vicenda Montepaschi non ha impatti sulla quotazione di DRS prevista entro fine marzo.

Infine il CEO evidenzia che il business di Leonardo ha mostrato resilienza durante il 2020 anche se l’impatto della pandemia sul cash flow ha determinato il mancato raggiungimento dell’obiettivo di investment grade.

Le dichiarazioni sulla necessità di consolidamento europeo rappresentano un elemento di novità con forti ricadute positive rispetto all’attuale scenario di alleanze tra società nazionali.

Quotazione a Wall Street di DRS

La controllata statunitense DRS, che opera nel segmento della Difesa, ha depositato presso la SEC il prospetto S-1 riguardante la proposta di Offerta Pubblica Iniziale (IPO) delle sue azioni ordinarie.

Il perfezionamento dell’operazione è atteso entro marzo 2021.

Il numero di azioni da collocare e il range di prezzo non sono ancora stati determinati; recenti articoli di stampa hanno riportato un collocamento del 25/30% del capitale ed una valutazione di DRS di 3,0 miliardi di euro (3,6 miliardi Usd).

Nuovi contratti

Siglato nel mese di marzo un contratto del valore di 150 milioni di euro per la fornitura di sistemi di combat management per i primi due nuovi sottomarini U212 NFS della Marina Militare italiana.,

Rappresenta il primo contratto di combat management per sottomarini e vale l’1% degli ordini annuali del gruppo.

Raccomandazione INTERESSANTE, target price a 8,50 euro.

Leonardo ha pubblicato un set di risultati positivi. Lo scenario disegnato dal management rivela un cauto ottimismo sulle prospettive di crescita. Riteniamo le attuali quotazioni ancora sacrificate.

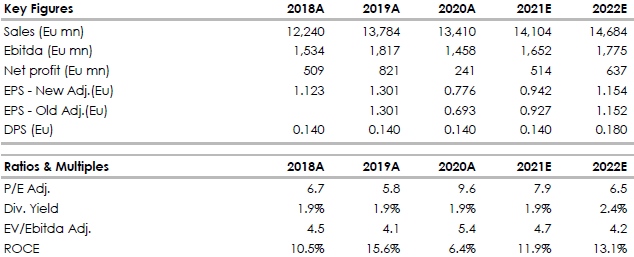

Di seguito i principali indicatori di bilancio storici (A) e previsionali (E) elaborati da Intermonte/Websim.

Azioni menzionate

Advertisment