LEONARDO: ANALISI FONDAMENTALE

Leonardo [LDOF.MI], gruppo della Difesa e sistemi di sicurezza, ha registrato una solida performance nei conti del 2019, ma gli effetti della epidemia di coronavirus hanno sconvolto lo scenario.

Teoricamente, la spesa per la difesa ha poca correlazione alle tendenze macroeconomiche e oltre l'80% del conto economico annuo di Leonardo è coperto dall'arretrato esistente (3 anni di ricavi). Ciò rende gli utili più resistenti a un rallentamento globale rispetto ad altri titoli industriali.

Nonostante la pessima performance da inizio 2020, preferiamo assumere una posizione cauta e declassare il rating a Neutral. Ciò riflette:

1) la scarsa visibilità sull'impatto di Covid-19 sul settore e sulla catena di approvvigionamento, che richiede che i prodotti si spostino oltre confine;

2) esposizione all'aviazione civile (circa il 10% delle entrate), si teme che la tendenza all'assunzione degli ordini possa rallentare con l'aumentare della spesa pubblica in altri settori e a causa del prolungato stop alla circolazione degli aerei civili;

Abbiamo ridotto le stime di EBITA per il 2020 e 2021 del 15% e del 12%. Quelle dell'EPS sono state ridotte del 23% e 18% rispettivamente.

L'Italia rappresenta meno del 15% dei ricavi; altre esposizioni chiave sono circa il 30% negli Stati Uniti e il 15% nel Regno Unito.

Il gruppo ha chiuso il 2019 con risultati in linea o superiori alla Guidance per il secondo anno consecutivo.

Ricavi 13,8 mld (+12,6% a/a);

EBITA 1,3 mld (+12% a/a);

Risultato Netto 822 mln (+61% a/a) in significativa crescita;

Proposto il pagamento del dividendo di 0,14 euro per azione, in linea con il 2018;

I Risultati 2019 hanno mostrato continui passi avanti nel Piano

2018-2019 risultati in linea o superiori alla Guidance per il secondo anno consecutivo.

Ordini cumulati 2018-2019 pari a ca. 30 miliardi, al di sopra delle aspettative di Piano.

Nuovi ordini 2019 pari a 14,1 miliardi, +16,6% al netto della commessa NH90 Qatar del 2018.

Redditività (RoS) pari a 9,1%, 10,1%, se si esclude l’effetto delle attività passanti.

FOCF pari a 241 milioni, al di sopra della Guidance per il secondo anno consecutivo.

Indebitamento Netto di Gruppo pari a 2,8 miliardi, in linea con le attese.

Pur nella difficoltà di previsione nell’attuale contesto, condizionato dall’emergenza COVID-19, Leonardo ha ritenuto opportuno rappresentare le aspettative di performance in condizioni di continuità, senza impatti COVID-19:

Ordini pari a circa 14 miliardi.

Ricavi pari a 14,0 – 14,5 miliardi.

EBITA pari a 1.325 – 1.375 milioni.

FOCF apri a 400 – 450 milioni.

Indebitamento Netto di Gruppo pari a circa 2,8 miliardi (include un ulteriore effetto IFRS 16, circa € 0,1 miliardi, l’acquisizione di Kopter, circa 0,2 miliardi e il pagamento di dividendi).

Forte fiducia nei fondamentali nel lungo termine: aggiornati gli obiettivi del Piano Industriale per i prossimi 5 anni:

Nuovi Ordini pari a ca. 80 miliardi, +10 mld rispetto all’obiettivo 2018-2022 (70 mld).

CAGR Ricavi pari a +4%. Confermata la crescita del 5%-6% nel periodo 2017-2024.

CAGR EBITA pari a 8%, con RoS in crescita e stabilmente a doppia cifra, escluse le attività passanti.

Raccomandazione NEUTRALE, target price a 6,30 euro.

Leonardo ha pubblicato un set di risultati robusti e superiori alle attese, ma lo scenario di pandemia globale ha sconvolto le prospettive. Restiamo cauti sul titolo e sul settore difesa.

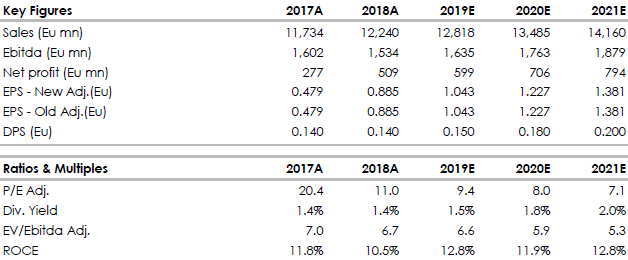

Di seguito i principali indicatori di bilancio storici (A) e previsionali (E) elaborati da Intermonte/Websim.

Azioni menzionate

Advertisment