ITALGAS: ANALISI FONDAMENTALE

Il gruppo Italgas [IG.MI] chiude il primo semestre 2022 con tutti gli indicatori economici in rialzo: l'Ebitda cresce del 4,9% superando i 513 milioni di euro, l'utile netto adjusted avanza del 6,9% e si attesta a 188 milioni circa, mentre gli investimenti tecnici superano i 374 milioni.

I ricavi totali si attestano a 707,4 milioni di euro (+6,3%).

"I risultati del primo semestre 2022 sono l'ulteriore conferma della solidità di un gruppo capace di continuare a crescere in maniera ininterrotta nonostante uno scenario caratterizzato da condizioni economico-sociali e geopolitiche sempre più complesse", ha così commentato i risultati l'AD, Paolo Gallo.

Per quanto riguarda l'espansione internazionale, e relativamente alla gara pubblica indetta dal governo greco per la privatizzazione dell'operatore di distribuzione del gas Depa Infrastructure S.A, Italgas è in attesa di perfezionare l’acquisizione del 100% della società, aggiunge il comunicato.

Infine, relativamente ai rischi legati a una diminuzione di volumi di gas immessi nella rete a causa delle tensioni con la Russia, la società sottolinea che "il rischio di un'interruzione prolungata di immissione del gas naturale nelle infrastrutture di distribuzione, che possa incidere in forma significativamente negativa sulla continuità operativa del gruppo, sarebbe comunque mitigato dalle azioni già in essere e/o allo studio a livello nazionale ed europeo quali l'ottimizzazione degli stoccaggi, la diversificazione delle fonti di approvvigionamento, l'incremento della produzione nazionale".

Secondo trimestre

In particolare, il 2Q 2022 si chiude con:

ricavi a 353 mln (+6,4% YoY, in linea con le stime),

EBITDA a 263 mln (+3,4% YoY, 1,5% sopra la stima),

EBIT a 154 mln (+3% YoY) e adjusted net profit a 99 mln (+4,8% YoY e 4% sopra le aspettative).

L'indebitamento finanziario netto ha chiuso a 5.094 milioni di Euro (incluso l'impatto dell'IFRS 16), circa 30 milioni di Euro al di sotto delle nostre stime e sulla scia di 195 milioni di Eu in investimenti (-8,5% YoY).

Guidance confermata ma il management è confident di raggiungere la parte alta della forchetta a livello di Ebitda.

Obiettivi del Piano Strategico 2022-2028. In dettaglio:

1) Capex ex tenders: 4.5 mld vs 5.9 mld nel piano precedente e 5.6 mld nella nostra stima;

2) 1,8 mld di investimenti in Grecia inclusi i costi di acquisizione;

3) Investimenti in gare gas per 1.8 mld vs 2.0 mld nel piano precedente (e vs 1.2 mld nelle nostre ipotesi);

4) Rcavi 2028 a 2,6 mld e EBITDA a 1,8 mld (contro i nostri 1,67 miliardi di euro per via del minor contributo delle gare gas; da notare che le nostre stime presuppongono un aumento di 50 punti base del WACC riconosciuto nel 2025-2028.

5) Confermata la politica dei dividendi: dividendo pari al maggiore tra (i) l'importo risultante dal DPS 2019 aumentato del 4% annuo e (ii) il DPS pari al 65% dell'EPS adjusted.

6) Guidance 2022: ricavi ex-Depa superiori a 1.4 mld, EBITDA a 1.0-1.03 mld (consensus 1.05 mld ma probabilmente includendo 30-40 mln da Depa), EBIT a 570-590 mln (consensus 588 mln), debito netto (incluso Depa) a 5,9 mld (consenso 5,9 mld) con CapEx a 700-750 mln.

Su ITALGAS [IG.MI] la raccomandazione è NEUTRALE, target price a 6,0 euro.

A valle dei risultati semestrali alziamo le stime di EPS 2022 del 2.5% (migliore performance a livello di costi operativi), compensato dal consolidamento di Depa solo per 3 mesi (da 6 mesi in precedenza).

Nel 2023-2024 abbiamo sostanzialmente confermato i nostri numeri e, di conseguenza, confermiamo la nostra valutazione sulla società ed il target.

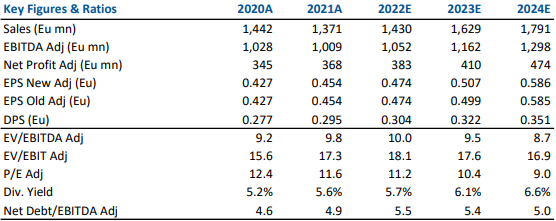

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment