ITALGAS: ANALISI FONDAMENTALE

Italgas [IG.MI] ha annunciato gli obiettivi del Piano Strategico 2022-2028. In dettaglio:

1) Capex ex tenders: 4.5 mld vs 5.9 mld nel piano precedente e 5.6 mld nella nostra stima;

2) 1,8 mld di investimenti in Grecia inclusi i costi di acquisizione;

3) Investimenti in gare gas per 1.8 mld vs 2.0 mld nel piano precedente (e vs 1.2 mld nelle nostre ipotesi);

4) Rcavi 2028 a 2,6 mld e EBITDA a 1,8 mld (contro i nostri 1,67 miliardi di euro per via del minor contributo delle gare gas; da notare che le nostre stime presuppongono un aumento di 50 punti base del WACC riconosciuto nel 2025-2028.

5) Confermata la politica dei dividendi: dividendo pari al maggiore tra (i) l'importo risultante dal DPS 2019 aumentato del 4% annuo e (ii) il DPS pari al 65% dell'EPS adjusted.

6) Guidance 2022: ricavi ex-Depa superiori a 1.4 mld, EBITDA a 1.0-1.03 mld (consensus 1.05 mld ma probabilmente includendo 30-40 mln da Depa), EBIT a 570-590 mln (consensus 588 mln), debito netto (incluso Depa) a 5,9 mld (consenso 5,9 mld) con CapEx a 700-750 mln.

Commento

Capex domestici inferiori alle attese, ma obiettivi di P&L 2028 sostanzialmente in linea, anche se andrà verificato il livello di WACC ipotizzato. Conferma della politica dei dividendi marginalmente negativa (ci aspettavamo visibilità fino al 2024).

Guidance 2022 sostanzialmente in linea con il consenso.

Su ITALGAS [IG.MI] la raccomandazione è NEUTRALE, target price a 6,0 euro.

Alla luce del nuovo piano presentato ieri aumentiamo leggermente le nostre stime del 2022 per via di minori D&A (effetto contabile da scadenza concessione su Atem di Napoli) e lasciamo il 2023 e il 2024 sostanzialmente invariati.

D'altra parte, tagliamo in media del 2% le nostre stime di EPS per il periodo 2025-2028 sulla scia di un minor CapEx domestico e rimaniamo più prudenti rispetto ai targets del management su gare gas e crescita nei settori efficienza energetica/water.

Italgas continua a indirizzare gli investimenti verso il processo di transizione energetica, in linea con le linee guida dell'UE, e l'acquisizione di DEPA contribuirà a sostenere la traiettoria degli utili di gruppo nonostante la riduzione del WACC riconosciuto e degli investimenti domestici.

Tuttavia, in questa fase confermiamo la nostra raccomandazione NEUTRALE, in quanto tra i titoli regolati continuiamo a preferire Snam che riteniamo più esposto al tema dell'idrogeno nonostante valutazioni simili. Aggiustiamo il target price da 6,1 a 6 euro.

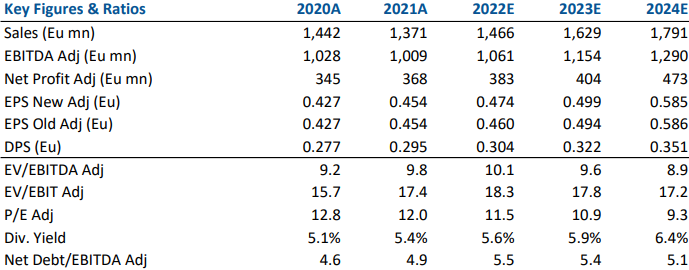

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment