ITALGAS: ANALISI FONDAMENTALE

Secondo il quotidiano QE, 2i Rete Gas è ufficialmente il nuovo gestore della distribuzione gas nell’Atem Napoli 1. Ieri infatti la Commissione di gara ha giudicato congrue le offerte sia della società controllata da F2i sia della seconda classificata Italgas, formulando “proposta di aggiudicazione” a 2i Rete Gas.

Italgas ha però contestato il mancato riconteggio dei punti, considerato anche il minimo scarto di 0,3 su 100, e sembra quindi intenzionata ad impugnare l’aggiudicazione al Tar.

La notizia è negativa per Italgas [IG.MI] in quanto se il risultato fosse confermato anche dal Tar Italgas avrebbe perso una gara in un territorio in cui e’ gestore uscente.

Ricordiamo che il bando riguarda circa 370mila Pdr (stimiamo una RAB di circa pari al 4% della RAB totale di gruppo) nei comuni di Napoli, Portici, Ercolano, San Giorgio a Cremano, Torre Annunziata e Torre del Greco.

Si tratterebbe della sesta procedura secondo il modello Atem giunta a conclusione in Italia, dopo Milano 1, Torino 2, Aosta e Belluno (quest’ultima però impugnata al Tar).

Risultati del quarto trimestre 2020

Italgas ha chiuso il quarto trimestre 2020 con i seguenti risultati:

- i ricavi sono stati pari a 356 milioni di euro, rispetto alle attese di 364 milioni;

- l’EBITDA ammonta a 256 milioni di euro, rispetto alle attese di 262 milioni,

- l’Utile netto si attesta a 99 milioni, attese pari a 92 milioni;

- Posizione finanziari netta (incluso IFRS 16) a 4,736 miliardi rispetto ai 4,640 miliardi attesi.

Proposto un dividendo per azione pari a 0,277 euro (+8,2% su base annua), migliore delle nostre aspettative di 0,27 euro.

Raccomandazione INTERESSANTE. Target price a 6 euro.

Profilo. Italgas è leader in Italia nel trasporto di gas naturale e terzo operatore in Europa. Con un personale di 3.700 unità gestisce una rete di distribuzione di 65.000 chilometri attraverso la quale nell’ultimo anno ha distribuito 8 miliardi di metri cubi di gas per 7,4 milioni di utenze. Le dimensioni del gruppo e le ottime performance operative fanno si che Italgas abbia una posizione di vantaggio nel consolidamento del settore.

I dati emersi non hanno offerto grosse sorprese. I risultati sono peggiori delle attese a livello operativo, ma migliori in termini di utili.

L'indebitamento finanziario netto è stato peggiore delle stime.

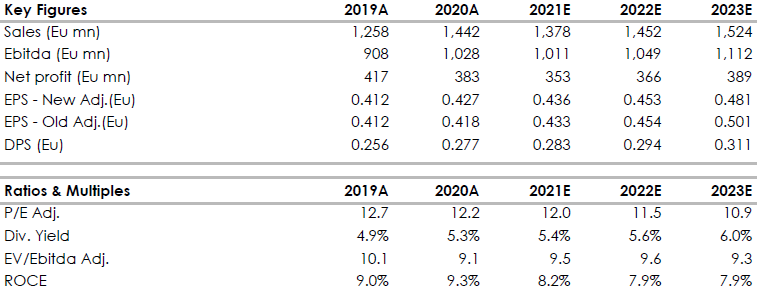

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment