ITALGAS: ANALISI FONDAMENTALE

Piano industriale e risultati convincenti

Italgas [IG.MI] ha comunicato risultati del terzo trimestre 2018 sostanzialmente in linea con le nostre attese e con il consenso.

I ricavi si sono attestati a 289,4 milioni di euro (+7,2% rispetto ad un anno fa); il margine operativo a 110,9 milioni di euro (+7,9% rispetto ad un anno fa); l’utile netto a 75,7 milioni di euro (+3% rispetto ad un anno fa); il debito netto si è attestato a 3734 milioni di euro, perfettamente in linea con le nostre stime.

Il management ha inoltre confermato le prospettive per il 2018, e la possibilità di raggiungere la parte alta della forchetta indicata (margine operativo lordo tra 810 e 830 milioni di euro).

Inoltre durante la conferenza stampa ha smentito ogni voce circa un possibile scambio di asset con Ascopiave.

Il quadro normativo attuale sulle certificazioni energetiche, stimiamo possa produrre extra costi per circa 6 milioni all’anno, già inclusi nelle nostre stime. La società ha fatto ricorso contro questa norma e una decisione dovrebbe essere presa nei prossimi mesi.

Segnaliamo che non sono previste altre gare nell’immediato futuro, oltre a quella già avviata in Valle d’Aosta. Il processo di consolidamento di Toscana Energia dovrebbe concludersi per l’inizio del 2019 anziché entro la fine del 2018.

Profilo.

Italgas è leader in Italia nel trasporto di gas naturale e terzo operatore in Europa. Con un personale di 3700 unità gestisce una rete di distribuzione di 65’000 chilometri attraverso la quale nell’ultimo anno ha distribuito 8 miliardi di metri cubi di gas per 7,4 milioni di utenze.

· Punti di forza: Le dimensioni del gruppo e le ottime performance operative fanno si che Italgas abbia una posizione di vantaggio nel consolidamento del settore.

· Punti di debolezza: Il titolo è molto sensibile all’andamento del tasso governativo italiano.

Raccomandazione INTERESSANTE, target price 5,60 euro.

Abbiamo aggiornato le stime 2018-2020 per tener conto dei maggiori costi dovuti ai certificati energetici.

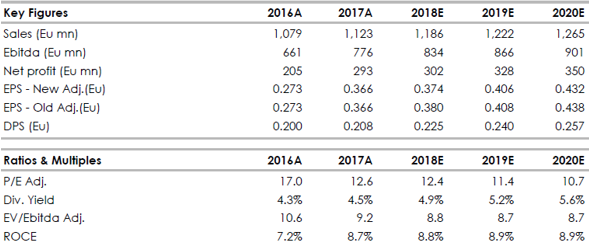

Il dividendo 2018 dovrebbe attestarsi a 0,225 euro per azione (+8% sull’anno precedente, con un payout al 60%).

Nei nostri modelli abbiamo utilizzato un tasso di sconto regolatorio al 6,2% per il 2019, valore che lascia spazio per essere rivisto al rialzo, ed acquisizioni di RAB per 1,1 miliardi di euro nel 2018-2023, che contribuiscono per 0,25 euro ad azione al nostro prezzo obiettivo.

Continuiamo a ritenere Italgas un caso unico nel suo genere, grazie anche ai continui benefici che dovrebbero arrivare dal processo di consolidamento. Alla luce delle considerazioni fatte rivediamo il giudizio a INTERESSANTE dal precedente NEUTRALE.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

I ricavi si sono attestati a 289,4 milioni di euro (+7,2% rispetto ad un anno fa); il margine operativo a 110,9 milioni di euro (+7,9% rispetto ad un anno fa); l’utile netto a 75,7 milioni di euro (+3% rispetto ad un anno fa); il debito netto si è attestato a 3734 milioni di euro, perfettamente in linea con le nostre stime.

Il management ha inoltre confermato le prospettive per il 2018, e la possibilità di raggiungere la parte alta della forchetta indicata (margine operativo lordo tra 810 e 830 milioni di euro).

Inoltre durante la conferenza stampa ha smentito ogni voce circa un possibile scambio di asset con Ascopiave.

Il quadro normativo attuale sulle certificazioni energetiche, stimiamo possa produrre extra costi per circa 6 milioni all’anno, già inclusi nelle nostre stime. La società ha fatto ricorso contro questa norma e una decisione dovrebbe essere presa nei prossimi mesi.

Segnaliamo che non sono previste altre gare nell’immediato futuro, oltre a quella già avviata in Valle d’Aosta. Il processo di consolidamento di Toscana Energia dovrebbe concludersi per l’inizio del 2019 anziché entro la fine del 2018.

Profilo.

Italgas è leader in Italia nel trasporto di gas naturale e terzo operatore in Europa. Con un personale di 3700 unità gestisce una rete di distribuzione di 65’000 chilometri attraverso la quale nell’ultimo anno ha distribuito 8 miliardi di metri cubi di gas per 7,4 milioni di utenze.

· Punti di forza: Le dimensioni del gruppo e le ottime performance operative fanno si che Italgas abbia una posizione di vantaggio nel consolidamento del settore.

· Punti di debolezza: Il titolo è molto sensibile all’andamento del tasso governativo italiano.

Raccomandazione INTERESSANTE, target price 5,60 euro.

Abbiamo aggiornato le stime 2018-2020 per tener conto dei maggiori costi dovuti ai certificati energetici.

Il dividendo 2018 dovrebbe attestarsi a 0,225 euro per azione (+8% sull’anno precedente, con un payout al 60%).

Nei nostri modelli abbiamo utilizzato un tasso di sconto regolatorio al 6,2% per il 2019, valore che lascia spazio per essere rivisto al rialzo, ed acquisizioni di RAB per 1,1 miliardi di euro nel 2018-2023, che contribuiscono per 0,25 euro ad azione al nostro prezzo obiettivo.

Continuiamo a ritenere Italgas un caso unico nel suo genere, grazie anche ai continui benefici che dovrebbero arrivare dal processo di consolidamento. Alla luce delle considerazioni fatte rivediamo il giudizio a INTERESSANTE dal precedente NEUTRALE.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment