ITALGAS: ANALISI FONDAMENTALE

Piano industriale convincente

Italgas [IG.MI] ha presentato il nuovo piano strategico al 2024.

Di seguito i dettagli principali.

Previsti investimenti in crescita del 30% a 4 miliardi di euro, senza considerare le gare d'ambito per il rinnovo delle concessioni degli Atem (gli ambiti territoriali della distribuzione del gas).

Circa 2 miliardi sono dedicati allo sviluppo e al miglioramento della rete, circa 800 milioni a innovazione tecnologica e digitalizzazione, circa 450 milioni riguarderanno la realizzazione delle opere di metanizzazione della Sardegna ed infine circa 420 milioni sono destinati alla crescita attraverso operazioni di M&A e ai conseguenti investimenti da realizzare sulle reti di nuova acquisizione.

A fine piano l'azienda stima di arrivare a circa 8,5 milioni di contatori con un obiettivo di incrementare la quota di mercato in Italia dall'attuale 30% ad una quota prossima al 40%.

La Rab consolidata (rendimento degli investimenti regolati) è vista crescere del 3,2% medio annuo e di oltre il 5,3% medio annuo considerando la prevista evoluzione delle gare d'ambito.

Quanto ai dividendi, l'AD Paolo Gallo spiega che "assumendo come riferimento il dividendo 2017, pari a 0,208 euro, vedrà un incremento pari al 4% per i prossimi tre anni, ma con un potenziale upside al 60% dell'utile netto consolidato".

Per il 2018, i ricavi sono attesi pari a circa 1,2 miliardi, con un Ebitda tra 810 e 830 milioni.

Le indicazioni sono complessivamente positive, apprezziamo la convinzione del management rispetto ad una crescita del dividendo per azione superiore al 4%.

Rivediamo al rialzo del 4,5% le stime 2019-2021, principalmente per via del maggiore WACC (costo medio del capitale) regolato che assumiamo al 6,1% nel periodo (dal precedente 5,9%).

Target confermato in quanto il cambio stime è controbilanciato dal minor risultato finanziario causato dal rialzo dei tassi.

Raccomandazione NEUTRALE con target price a 5,30 euro.

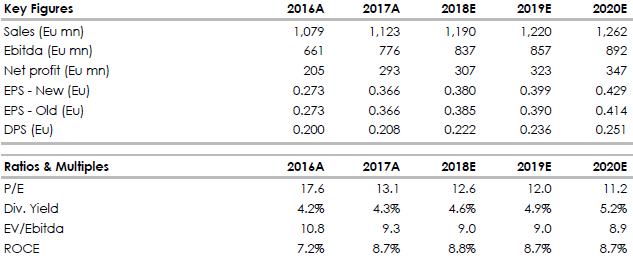

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Di seguito i dettagli principali.

Previsti investimenti in crescita del 30% a 4 miliardi di euro, senza considerare le gare d'ambito per il rinnovo delle concessioni degli Atem (gli ambiti territoriali della distribuzione del gas).

Circa 2 miliardi sono dedicati allo sviluppo e al miglioramento della rete, circa 800 milioni a innovazione tecnologica e digitalizzazione, circa 450 milioni riguarderanno la realizzazione delle opere di metanizzazione della Sardegna ed infine circa 420 milioni sono destinati alla crescita attraverso operazioni di M&A e ai conseguenti investimenti da realizzare sulle reti di nuova acquisizione.

A fine piano l'azienda stima di arrivare a circa 8,5 milioni di contatori con un obiettivo di incrementare la quota di mercato in Italia dall'attuale 30% ad una quota prossima al 40%.

La Rab consolidata (rendimento degli investimenti regolati) è vista crescere del 3,2% medio annuo e di oltre il 5,3% medio annuo considerando la prevista evoluzione delle gare d'ambito.

Quanto ai dividendi, l'AD Paolo Gallo spiega che "assumendo come riferimento il dividendo 2017, pari a 0,208 euro, vedrà un incremento pari al 4% per i prossimi tre anni, ma con un potenziale upside al 60% dell'utile netto consolidato".

Per il 2018, i ricavi sono attesi pari a circa 1,2 miliardi, con un Ebitda tra 810 e 830 milioni.

Commento.

Rivediamo al rialzo del 4,5% le stime 2019-2021, principalmente per via del maggiore WACC (costo medio del capitale) regolato che assumiamo al 6,1% nel periodo (dal precedente 5,9%).

Target confermato in quanto il cambio stime è controbilanciato dal minor risultato finanziario causato dal rialzo dei tassi.

Raccomandazione NEUTRALE con target price a 5,30 euro.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment